En février et mars 2020, le Dow Jones Industrials (DJI) a enregistré huit jours où l’indice a baissé de plus de 1 000 points, dont un record de 2 997,10 points (12,9 %) le 16 mars 2020. Le DJI a également enregistré deux jours de baisse de plus de 1 000 points en février 2018. Il s’agit des 10 plus fortes baisses de tous les temps. Pour être juste, le DJI a également enregistré neuf jours de hausse de 1 000 points ou plus, dont huit en mars 2020 et un en décembre 2018. La plus forte a été enregistrée le 24 mars 2020, lorsque le DJI a gagné 2 112,98 points (11,4 %), ce qui représente la plus forte hausse jamais enregistrée en une journée. Le score final : 10, 1 000 points + décline à 9, 1 000 points + gains.

Les événements liés au cygne noir ne sont pas inhabituels. Ils ne se produisent tout simplement pas de manière prévisible ; par conséquent, l’expression « événement du cygne noir« . Alors, qu’est-ce qu’un événement de cygne noir ? Eh bien, c’est un événement qui se produit et qui est difficile à prévoir, il a des ramifications ou un impact majeurs, et, après l’événement, les gens diront qu’il est explicable et qu’il était prévisible (avec le recul).

L’arrivée des Européens sur les rivages de l’Amérique du Nord et du Sud à la fin du XVe siècle a été un événement de cygne noir pour les civilisations et les millions de personnes qui y vivaient. Lorsque la poussière s’est dissipée au cours des siècles suivants, leurs civilisations ont été détruites et plus de 90 % de la population a péri. Pour eux, c’était comme si les astéroïdes et les éruptions volcaniques qui se sont produites il y a des millions d’années avaient tué les dinosaures. Plus récemment, les événements du cygne noir peuvent être bénéfiques, comme l’essor de l’internet et des ordinateurs personnels, ou ils peuvent être perturbateurs, comme l’effondrement de l’Union soviétique ou les attaques du 11 septembre. Le XXe siècle a eu sa part d’événements liés au cygne noir, comme la Première et la Seconde Guerre mondiale, le krach boursier de 1929 et la pandémie de grippe espagnole de 1918-1920.

Les analystes de cycles prédisent avec un certain degré de précision les cycles économiques et boursiers en se basant sur des observations historiques. Mais les événements du cygne noir viennent, semble-t-il, de nulle part ou même si l’on s’attendait à ce qu’un événement se produise, il est toujours surprenant qu’il se produise réellement. Prenez la pandémie COVID-19 de 2020. Qu’un tel événement ait été prédit il y a des années par des scientifiques et des responsables de la santé est sans objet. Ils ne pouvaient pas dire quand il se produirait, mais seulement qu’il se produirait et que nous devrions nous y préparer. Comme on pouvait s’y attendre, nous ne l’étions pas.

Les pays qui s’y sont préparés ont obtenu de bien meilleurs résultats que les autres. Sauf que peu d’entre eux étaient préparés, à l’exception de Taïwan. D’autres ont fermé brutalement et de force leur économie pour freiner la propagation du virus. Pensez à la Chine. Et, comme on pouvait s’y attendre, d’autres l’ont rejetée comme étant « juste le reniflement ». Sauf que ce n’était pas le cas et qu’un prix a été payé avec des économies en déclin et une augmentation des cas et des décès.

Aujourd’hui, malgré plus de 37 millions de cas et plus d’un million de morts, il en reste beaucoup – y compris certains occupant des positions influentes – qui méprisent le virus ou qui le considèrent comme une conspiration ou un canular perpétré pour contrôler le monde. Voici quelques unes de ces théories : le COVID-19 est une arme biologique provenant d’un laboratoire de Wuhan, en Chine, qui a conduit à l’étiquette du virus CCP, la grippe de Wuhan, et bien d’autres ; les États-Unis Le Centre de contrôle des maladies exagère le virus pour le contrôler ; les élites riches conçoivent le coronavirus pour le pouvoir et le profit ; le coronavirus n’est pas pire que la grippe, donc le port d’un masque et la distanciation sociale sont juste destinés à contrôler tout le monde ; certains médicaments comme l’hydroxychloroquine sont un traitement efficace ; l’État profond veut contrôler le monde avec un « Nouvel ordre mondial » qui conduira à un gouvernement mondial unique ; et (notre favori personnel) le fondateur de Microsoft, Bill Gates, dont la fondation finance des vaccins, veut intégrer des puces dans chacun de nous pour contrôler le monde. Que les théories de la conspiration aient été démystifiées est sans objet car, bien qu’elles aient montré qu’elles sont fausses, ces théories ont des millions d’adeptes et de shillings qui n’ont aucun problème à les pousser.

Cependant, la pandémie a des effets. L’économie mondiale s’est contractée, des millions d’emplois ont été perdus, des millions de personnes ont sombré dans la pauvreté, le commerce mondial s’est contracté, ce qui a fait reculer la mondialisation, les tensions mondiales ont augmenté en même temps que le multilatéralisme, les déficits publics ont fortement augmenté et les inégalités se sont accrues. Les avantages, qui font des gagnants et des perdants, sont notamment une hausse du marché boursier qui profite à peu de gens (Wall Street), créant davantage d’inégalités (Main Street) ; une hausse des prix des maisons et de l’immobilier mais une baisse des prix des logements locatifs ; un passage au travail à domicile qui a réduit les embouteillages et a profité à l’environnement mais qui a eu un impact négatif sur l’immobilier commercial et les entreprises associées ; une augmentation du commerce électronique qui a eu un impact négatif sur la vente au détail de briques et de mortier ; une hausse des taux d’épargne mais une baisse des dépenses de consommation.

Les lauréats sont des entreprises de commerce électronique, des créateurs de bureaux à domicile, y compris de communications par Internet, des produits de base comme les aliments (chaînes d’épicerie) et, plus tard, des soins de santé. Les perdants sont les restaurants et les bars, les divertissements de masse, les sports de spectateurs, les sociétés de location de voitures et d’automobiles, les transports en commun, les voyages internationaux (tourisme) et les compagnies aériennes.

Les pandémies sont les principaux moteurs de l’histoire. Elles modifient le fonctionnement de la société. Nous constatons déjà que la pandémie actuelle a eu un impact majeur sur notre façon de travailler (à distance), sur la médecine et la santé, et sur les achats en ligne (commerce électronique). Les pandémies et les fléaux ne sont pas des affaires ponctuelles. Elles peuvent durer des années et le font, en allant et venant par vagues. Même les fléaux qui se sont déclarés au cours du siècle dernier ont provoqué une dépression (la grippe espagnole de 1918-1920 a déclenché la dépression de 1920-1921) et des récessions (la grippe asiatique de 1957-1958 a déclenché la récession de 1957-1958 tandis que la grippe de Hong Kong de 1968-1969 a déclenché la récession de 1969-1970). Il est intéressant de noter que le taux de mortalité de ces précédentes pandémies de grippe était d’environ 2,5 à 3,0 %. Le taux de mortalité de la grippe COVID-19 est actuellement d’environ 3 %, ce qui correspond aux pandémies précédentes du siècle dernier. Le taux de mortalité pour des fléaux comme la peste noire, la peste d’Antoine ou la peste de Justinien était beaucoup plus élevé, allant dans certains cas jusqu’à 50 %.

La pandémie de 2020 est un événement de cygne noir. Compte tenu de l’augmentation du nombre de cas de COVID-19 et de l’élection américaine extrêmement divisée, un « événement cygne noir » pourrait-il se produire avant le jour de l’élection, le 3 novembre ? Comme on dit, tout peut arriver.

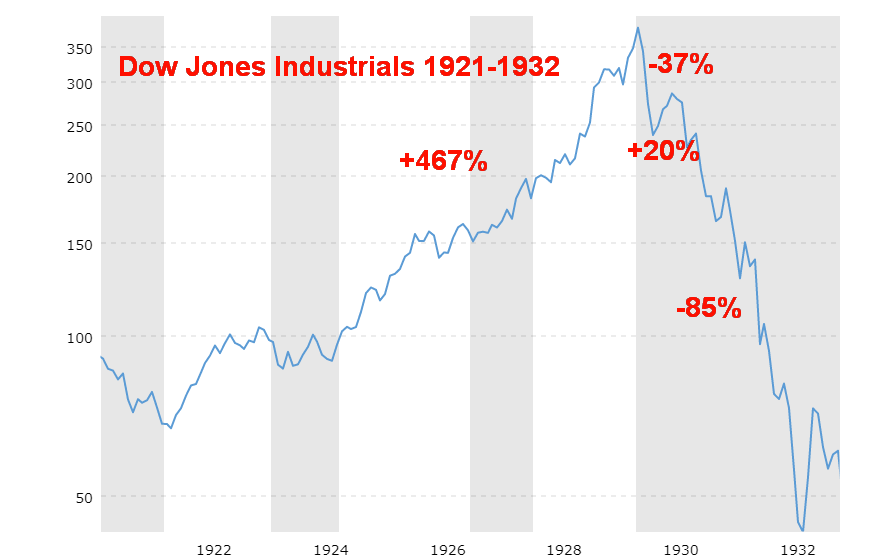

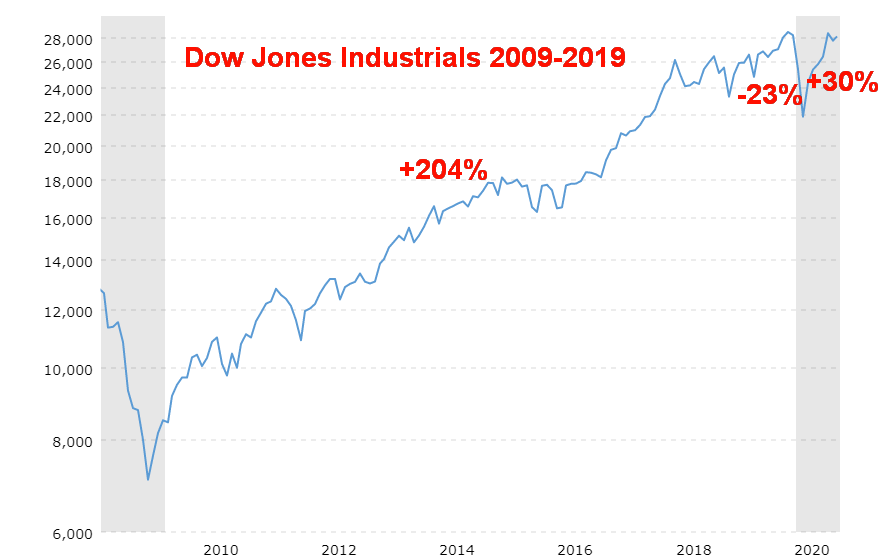

En examinant certains graphiques, nous avons été frappés par des similitudes étranges entre 1921-1929 et 2009-2020. Naturellement, il ne faut pas en conclure que les résultats finaux seraient les mêmes. Mais c’est intéressant.

Nous avons utilisé les graphiques de (www.macrotrends.net) pour que les comparaisons restent similaires. Les graphiques sont basés sur les clôtures mensuelles, et non sur les hauts et les bas réels. Bien que les hausses et les baisses réelles ne soient pas égales, l’aspect est très similaire. Et le calendrier est également similaire. La période de 1921 à 1929 était de huit ans et la hausse de 2009 à 2019 était d’environ dix ans. Le creux de la vague a été observé de septembre 1929 à novembre 1929 (trois mois) et de décembre 2019 à mars 2020 (trois mois). Le rebond a été observé de novembre 1929 à avril 1930 (six mois) et, jusqu’à présent, de mars 2020 à août 2020 (le DJI n’a pas retiré ce sommet d’août 2020 depuis lors). La perte totale (du plus haut au plus bas) du krach de 1929 a été de 48 %, tandis que le krach de mars 2020 a vu le DJI chuter de 38 %. Le rebond des creux a été plus fort cette fois-ci que ce qui avait été observé en 1929-1930. Ce qui manque, c’est la conclusion. L’ours de 1930-1932 a été dévastateur à 86 %. Que se passera-t-il cette fois-ci après la pandémie de 2020 ?

La question qui se pose est la suivante : quel est le type de reprise que nous avons ? Nous les appelons les récupérations de l’alphabet : L, V, U, W et K. La récupération du K commence à avoir un certain cachet. Qu’est-ce qu’une récupération K ? Une reprise K voit une partie de l’économie en hausse et en bonne santé (Wall Street ?) et une autre partie de l’économie en baisse et en mauvaise santé (Main Street ?). Cette divergence est une recette pour l’agitation sociale alors que les inégalités augmentent. Si l’on met tout cela ensemble – avec une élection extrêmement controversée et les guerres de culture et les divisions actuelles dans la société sur fond de pandémie – les prochaines années promettent d’être au mieux rocheuses et instables. Les cygnes noirs ont encore frappé.

MARKETS ET TENDANCES

| Gains en (Pertes) Tendances | |||||||

| Fermer le 31/19 décembre | Fermer le 9/20 octobre | Semaine | YTD | Quotidien (court terme) | Hebdomadaire (intermédiaire) | Mensuel (long terme) | |

| Indices boursiers | |||||||

| S&P 500 | 3,230.78 | 3,477.13 | 3.8% | 7.6% | up | up | up |

| Dow Jones Industrials | 28,645.26 | 28,586.90 | 3.3% | 0.2% | up | up | up |

| Dow Jones Transports | 10,936.70 | 11,861,95 (nouveaux sommets) | 5.0% | 8.8% | up | up | up |

| NASDAQ | 9,006.62 | 11,579.94 | 4.6% | 29.1% | up | up | up |

| S&P/TSX Composite | 17,063.53 | 16,562.81 | 2.2% | (2.9)% | up | en haut (faible) | up |

| S&P/TSX Venture (CDNX) | 577.54 | 732.25 | 3.3% | 26.8% | neutre | up | up |

| S&P 600 | 1,021.18 | 926.19 | 5.7% | (9.3)% | up | up | en baisse (faible) |

| Indice MSCI World | 2,033.60 | 1,910.48 | 3.0% | (6.1)% | up | up | en baisse (faible) |

| Indice NYSE Bitcoin | 7,255.46 | 11,069.29 | 5.2% | 52.6% | neutre | up | up |

| Indices des stocks de l’industrie minière de l’or | |||||||

| Index des insectes d’or (HUI) | 241.94 | 340.18 | 4.8% | 40.6% | neutre | up | up |

| Indice TSX Gold (TGD) | 261.30 | 369.11 | 2.1% | 41.3% | en bas | up | up |

| Rendements des titres à revenu fixe / écarts | |||||||

| Rendement du Trésor américain à 10 ans | 1.92 | 0.77 | 10.0% | (59.9)% | |||

| Cdn. Rendement des obligations à 10 ans | 1.70 | 0.61 | 8.9% | (64.1)% | |||

| La récession s’étend | |||||||

| Écarts de taux du Trésor américain à 2 ans et à 10 ans | 0.34 | 0.62 | 8.9% | 82.4% | |||

| Écarts CGB 2 ans 10 ans canadiens | 0 | 0.34 | 6.3% | 3,400.0% | |||

| Monnaies | |||||||

| Indice en dollars US | 96.06 | 93.07 | (0.9)% | (3.1)% | neutre | en bas | en bas |

| Dollar canadien | 0.7710 | 0.7620 | 1.3% | (1.1)% | up | up | neutre |

| Euro | 112.12 | 118.28 | 1.0% | 5.5% | neutre | up | up |

| Franc suisse | 103.44 | 109.89 | 1.2% | 6.2% | neutre | up | up |

| Livre britannique | 132.59 | 130.43 | 0.8% | (1.5)% | neutre | up | neutre |

| Yen japonais | 92.02 | 94.69 | (0.2)% | 2.9% | neutre | up | up |

| Métaux précieux | |||||||

| Or | 1,523.10 | 1,926.20 | 1.0% | 26.5% | en baisse (faible) | up | up |

| Argent | 17.92 | 25.11 | 4.5% | 40.1% | en bas | up | up |

| Platine | 977.80 | 894.30 | 0.3% | (8.5)% | en bas | neutre | neutre |

| Métaux de base | |||||||

| Palladium | 1,909.30 | 2,463.20 | 5.9% | 29.0% | up | up | up |

| Cuivre | 2.797 | 3.08 | 3.4% | 10.1% | up | up | up |

| Énergie | |||||||

| Pétrole WTI | 61.06 | 40.60 | 9.6% | (33.5)% | neutre | neutre | en bas |

| Gaz naturel | 2.19 | 2.74 | 12.3% | 25.1% | up | up | neutre |

Note : Pour une explication des tendances, voir le glossaire à la fin de cet article.

Les nouveaux hauts/bas font référence aux nouveaux hauts/bas de 52 semaines.

Graphique de la semaine

À trois semaines à peine de l’élection, les choses vont certainement devenir encore plus difficiles qu’elles ne l’ont déjà été. Cette campagne électorale a été l’une des plus partisanes et acrimonieuses jamais menées. Comme beaucoup le disent, elle approche les proportions d’une guerre civile. La guerre civile a été mise en évidence par l’échec du complot de droite visant à renverser le gouverneur du Michigan, Gretchen Whitmer. La plupart des analystes se préparent déjà à une élection contestée, indépendamment des résultats du 3 novembre – qu’il s’agisse d’un glissement de terrain ou d’un scrutin serré. Même le Canada a annoncé qu’il se préparait à d’éventuelles « perturbations » suite à l’élection américaine.

Une élection contestée, quels que soient les résultats, pourrait entraîner une déstabilisation du marché boursier. Le marché boursier (actifs financiers) est tributaire de la stabilité et de la certitude. La question devient alors : combien d’argent les autorités financières, la Réserve fédérale en tête, vont-elles consacrer au problème pour le maintenir à flot si le marché devait se déstabiliser à la suite d’une élection contestée ? À ce jour, les autorités financières américaines ont injecté quelque 3 000 milliards de dollars sur le marché par l’intermédiaire de la Réserve fédérale, plus 3 000 milliards de dollars ou plus du Trésor américain. La dette fédérale américaine a augmenté de 3,6 billions de dollars depuis la fin février 2020. Le déficit budgétaire américain est un record de 3 100 milliards de dollars, mais le déficit budgétaire réel est probablement plus élevé, estimé à 4 200 milliards de dollars. Le ratio de la dette au PIB s’élève maintenant à 137,7 %, ce qui place les États-Unis dans la même fourchette que l’Italie (155 %+) et la Grèce (177 %). Le chômage est monté en flèche et il manque toujours plus de 11 millions d’emplois aux États-Unis, par rapport à la situation d’il y a huit mois.

Ici, au Canada, le gouvernement fédéral et la Banque du Canada (BofC) ont lancé des programmes similaires. Le gouvernement fédéral enregistre un déficit budgétaire record d’au moins 343 milliards de dollars. La BofC s’est engagée dans un programme d’assouplissement quantitatif similaire à celui de la Réserve fédérale qui a vu son bilan exploser de 342 % depuis décembre 2019, soit 408 milliards de dollars. Ce n’est que jusqu’au 30 juin 2020, car il est probablement encore plus élevé maintenant. Pour mettre cela en proportion avec la hausse du bilan de la Réserve fédérale, la BofC ne s’est pas lancée dans des programmes d’assouplissement quantitatif 1, 2 et 3 comme c’était le cas au sud de la frontière. Il semble donc que le pourcentage soit plus élevé en comparaison, car sa base était beaucoup plus petite. La dette fédérale canadienne par rapport au PIB est également beaucoup plus faible, à environ 50 %, même en tenant compte du déficit budgétaire actuel. Le chômage au Canada est monté en flèche et plus de 3 millions d’emplois ont été perdus en mars/avril 2020. Toutefois, la reprise au Canada a été plus forte, puisque seulement 719 000 personnes sont encore au chômage, soit 76 % des emplois perdus.

Toute cette déstabilisation a été très positive pour l’or en 2020. Hormis la hausse de 49% pour Bitcoin en 2020, l’or a été l’actif le plus performant, avec une hausse de 24,4%. Le partenaire junior de l’or, l’argent, a réalisé une performance encore meilleure, en hausse de 32,6 %. Les titres aurifères, mesurés par l’indice TSX Gold (TGD), ont augmenté de 37,4 %. Ils ont largement dépassé le S&P 500, en hausse de 6,7 %, et le TSX Composite, en baisse de 3,1 %. L’incertitude a également pesé sur le dollar américain, l’indice américain ayant chuté de 2,5 % en 2020.

Alors, que pourrait apporter la déstabilisation suite à une élection contestée ? Certains ont émis l’hypothèse que la violence pourrait s’intensifier entre les partisans des deux camps. Mais c’est là que cela pourrait devenir très dangereux, car certains postulent que les divisions et la violence pourraient s’étendre à des disputes et des affrontements entre les services de renseignement, la police et l’armée. Tout cela ajoute à l’inconnu. Si tout cela devait se produire, même dans une version réduite, cela pourrait peser sur le marché boursier, l’or et le dollar américain.

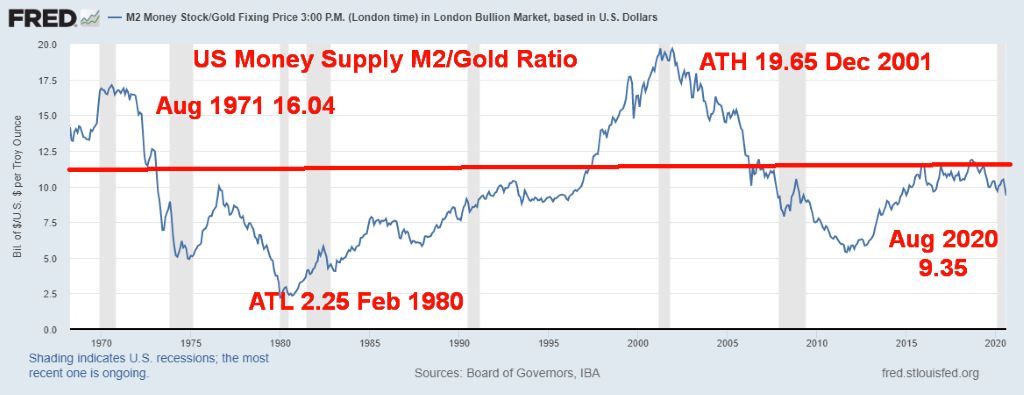

L’or peut encore être considéré comme bon marché. Une façon d’examiner dans quelle mesure l’or est bon marché est d’examiner le rapport entre la masse monétaire (M2) et l’or. En 1971, lorsque le président Richard Nixon a retiré le monde de l’étalon-or, le ratio M2/Or s’élevait à 16,04. En février 1980, lors de l’énorme hausse de l’or à la fin des années 1970, qui a fait passer ce ratio à plus de 800 dollars, il est tombé à 2,25. Au cours des 21 années suivantes, avec la chute du prix de l’or et la hausse du M2 dans les années 1980 et 1990, le ratio a atteint un sommet en décembre 2001 avec un prix de l’or proche de 250 dollars. Dans les années 2000, le prix de l’or s’est à nouveau envolé avec l’augmentation de la dette, la montée en flèche de M2 et la déstabilisation des marchés lors de l’effondrement des sociétés point-com en 2001-2002 et de la crise financière mondiale de 2007-2009. En 2011, lorsque l’or a atteint plus de 1 900 dollars, le ratio M2/Or est tombé à 5,42. Aujourd’hui, il se situe autour de 9,35 et a de nouveau baissé en faveur de l’or.

Si le M2 était stable (peu probable), il faudrait que l’or augmente à 8 300 $/once pour atteindre le niveau du ratio observé en février 1980. Même pour atteindre le ratio de 5,42 en août 2011, le prix de l’or devrait augmenter à 3 400 $ l’once. Compte tenu de tout ce qui se passe, il est probable que le M2 continuera d’augmenter et, avec lui, la dette, qui pourrait bientôt atteindre 30 000 milliards de dollars. Selon de nombreuses mesures, l’or reste bon marché et le dollar américain reste surévalué. À l’avenir, il y aura une pression à la baisse sur toutes les monnaies fiduciaires et une pression à la hausse sur l’or. La dette et la masse monétaire mondiale continueront d’augmenter à mesure que les monnaies seront dévaluées.

Il semble que les mesures de relance prennent le pas sur la possibilité d’une élection chaotique. Le marché semble ne s’intéresser qu’aux discussions sur la relance, la relance, le retour à la normale et éventuellement la relance. Mais peut-être que les marchés croient que, lors des élections du 3 novembre, le perdant fera ce qu’il faut et concédera. Cependant, de nombreux signes laissent présager une fin chaotique de l’élection. L’incertitude et l’instabilité, même sur le front politique, ne sont pas ce que les marchés veulent envisager. Nous nous attendions à un creux en octobre ; au lieu de cela, il semble que nous nous dirigeons vers un sommet. Nous appelons cela une inversion du sens du marché et, plutôt que d’atteindre un creux, nous atteignons un sommet. Cela signifie normalement que le mois de novembre va dans la direction opposée et, au lieu d’un tir de roquette après une élection résolue, nous obtenons un marché baissier jusqu’en 2021. L’élection elle-même continue de faire appel aux votes par correspondance qui, semble-t-il, seront contestés par Trump s’il perd et pourraient même être contestés par Biden s’il perd. Cette élection pourrait être exceptionnellement chaotique et avoir des implications non seulement pour les États-Unis mais aussi pour le monde entier.

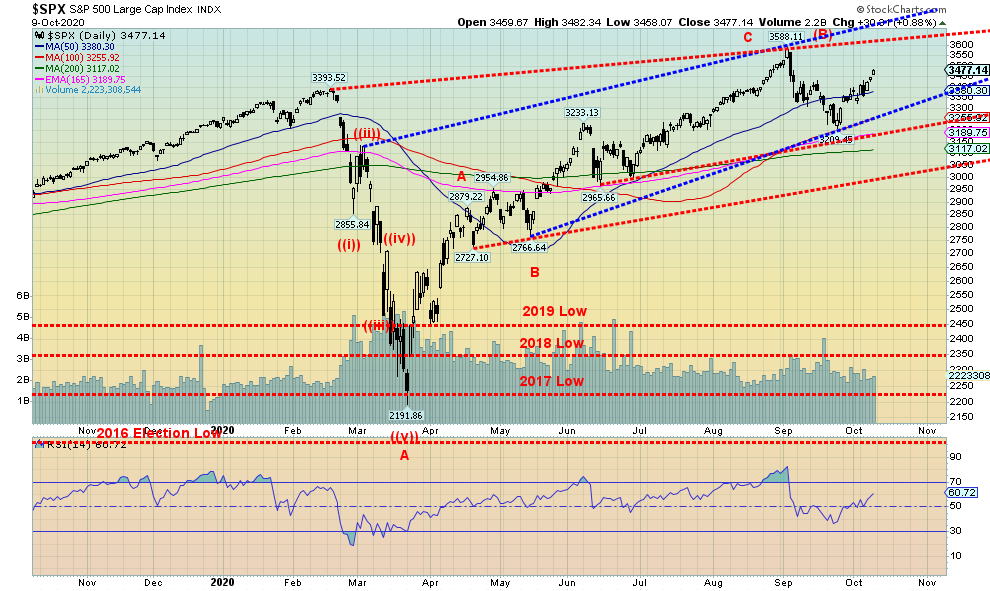

La semaine dernière, le S&P 500 a gagné 3,8 %, poursuivant sa progression après la correction de septembre qui a vu le S&P 500 reculer de 10,6 %. Le S&P 500 a trouvé un soutien au cours des 100 derniers jours. Alors, était-ce une vague de baisse ou simplement une correction dans le contexte du mouvement haussier par rapport au plus bas de mars 2020 ? Si c’est une vague B, on nous rappelle que nous avons souvent vu des vagues B atteindre de nouveaux sommets qui aspirent tout le monde. Le seul point culminant que nous ayons jamais vu en octobre est le 11 octobre 2007. Rappelons que cette année-là, le marché a atteint un sommet en juillet, puis la première débâcle des subprimes est apparue, certains fonds Bear Stearns ont fait faillite et le S&P 500 a chuté d’environ 12 % en août. La reprise a été laborieuse, mais le S&P 500 a finalement atteint de nouveaux sommets, à 1 576 contre 1 556 en juillet. Une baisse de 12 % en juillet/août 2007 et de 10,6 % cette fois-ci en septembre 2020. Ce rallye a duré plus longtemps que celui de 2007.

La semaine dernière, le Dow Jones Industrials (DJI) a gagné 3,3 %, le Dow Jones Transportations (DJT) a atteint un nouveau record (oui, difficile à croire) en gagnant 5,0 %, et le NASDAQ a augmenté de 4,6 %. Le S&P 600 (petite capitalisation) a connu une nouvelle semaine record, avec une hausse de 5,7 %, mais il est toujours en baisse de 9,3 % sur l’année. L’indice mondial MSCI World a augmenté de 3,0 %. Le TSX Composite du Canada a gagné 2,2 % et la Bourse de croissance TSX (CDNX) a progressé de 3,3 %, soit une hausse spectaculaire de 26,8 % sur l’année. Bitcoin a continué à faire parler d’elle, gagnant 5,2 %, et est en hausse de 52,6 % sur l’année. Mais les cryptocurrences sont toujours victimes de piratages et d’escroqueries et le marché reste très restreint.

Dans l’UE, le FTSE de Londres a gagné 1,9 %, le CAC 40 de Paris 2,5 % et le DAX allemand 2,9 %. En Chine, l’indice de Shanghai (SSEC) a gagné 1,7 % et le Tokyo Nikkei Dow (TKN) a fait un bond de 2,6 %.

Le S&P 500 a beaucoup de scénarios possibles à partir d’ici. Il semble que nous soyons à l’intérieur de quelques canaux. Le canal le plus notable est celui qui rejoint le sommet de février et le récent sommet de septembre. Le sommet de ce canal se situe autour de 3 625. Un autre canal se situe juste au-dessus, à 3 700. Ce sont donc des cibles potentielles pour ce rebond. À l’inverse, une cassure se produit en dessous de 3 250 puis en dessous de 3 180. La rupture finale est inférieure à 3 000. En dessous de ce niveau, un sérieux marché baissier pourrait se développer.

Le rallye se poursuit, mais nous continuons à croire qu’il s’agit d’un rallye de « pigeon » et le marché s’inverse vers un sommet alors que nous attendions un creux ce mois-ci. Le message semble être « attention aux prochaines élections ».

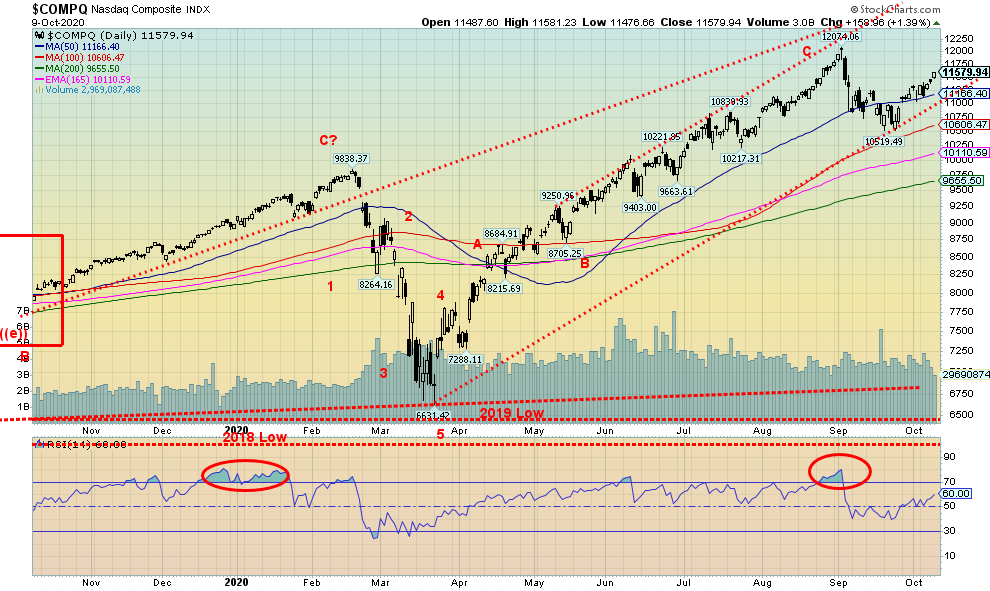

La semaine dernière, nous avons assisté à notre première divergence potentielle entre le Dow Jones Industrials (DJI) et le Dow Jones Transportations (DJT). Le DJT a atteint de nouveaux sommets. Le DJI est loin d’avoir atteint ses anciens sommets. Bon, il faudrait encore que le DJI ne gagne que 3,4 % de plus par rapport aux niveaux actuels pour atteindre le sommet de février 2020. Cependant, nous continuons à penser que le crash de mars a été un signal très baissier, étant donné que l’indice DJI a retiré les plus bas de l’année précédente, à savoir 2019, 2018 et 2017. Chaque fois que nous avons vu cela se produire, cela nous indique que le grand marché haussier est terminé et que la nouvelle baisse est en cours. Ce que nous avons vécu depuis le creux de mars est la vague B ou, comme nous aimons à le dire, la vague « d’aspiration ». Pourquoi la vague « drageonneuse » ? Parce qu’elle fait croire à tout le monde que le grand marché haussier est en train de reprendre ou qu’un nouveau grand marché haussier est en cours. Il est rare qu’un krach comme celui que nous avons connu en mars marque simplement une pause dans un marché haussier. Curieusement, le krach de 1929 a été sévère, mais il n’a jamais effacé le creux de 1928, et encore moins celui d’une autre année. Le rallye de novembre 1929 à avril 1930 n’a jamais atteint de nouveaux sommets et s’est avéré être un rallye de « pigeon ». La chute de 1987, aussi abrupte et effrayante soit-elle, n’a pas effacé le creux de 1986, et encore moins les creux de l’année précédente. Par la suite, le rallye qui a duré jusqu’en juillet 1990 a atteint de nouveaux sommets et, bien que le mini-crash d’octobre de cette année-là ait été sévère, avec plus de 20 %, il n’a même pas approché les creux de 1987. L’incapacité du DJI à atteindre de nouveaux sommets constitue une divergence intéressante et potentiellement négative avec le S&P 500, le NASDAQ et maintenant le DJT. Naturellement, seul le temps nous dira si nous avons raison et l’incapacité des indices à se confirmer les uns les autres se traduit par une nouvelle baisse importante du marché.

La petite correction du NASDAQ semble être terminée. Il a perdu près de 13% lors du récent recul. Mais atteindra-t-il à nouveau des sommets inégalés ? Il faudra probablement, une fois de plus, que les six grands de ce monde tirent le marché vers de nouveaux sommets. La semaine dernière, les six grands n’ont rien vu d’autre que des gains : Facebook +1,7%, Apple +3,5%, Amazon +5,2%, Netflix (qui augmente ses prix) +7,2%, Google +3,9%, et Microsoft +4,7%. Oh, oui, et pour mémoire Tesla a augmenté de 4,6 %. Buffet’s Berkshire Hathaway essaie de suivre le rythme, en gagnant 1,9 %. Il semble que nous ayons une chaîne montante intéressante pour le NASDAQ. Cependant, nous doutons que cette fois-ci, il atteigne le sommet du canal que nous estimons à près de 13 000. Le NASDAQ a trouvé un soutien proche de son MA de 100 jours et il a maintenant retrouvé son MA de 50 jours. Le récent recul est la première correction significative observée pour le NASDAQ depuis le creux de mars. La seule question que nous nous posons est la suivante : s’agit-il d’une poursuite de la tendance à la hausse ou s’agit-il simplement d’une vague B à la hausse après la vague A à la baisse qui a atteint son plus bas niveau le 21 septembre à 10 519 ? Nous nous appuyons sur la théorie de l’onde B. Cependant, nous admettons que des vagues B de cette nature peuvent atteindre de nouveaux sommets, bien que ce soit probablement de peu de chose.

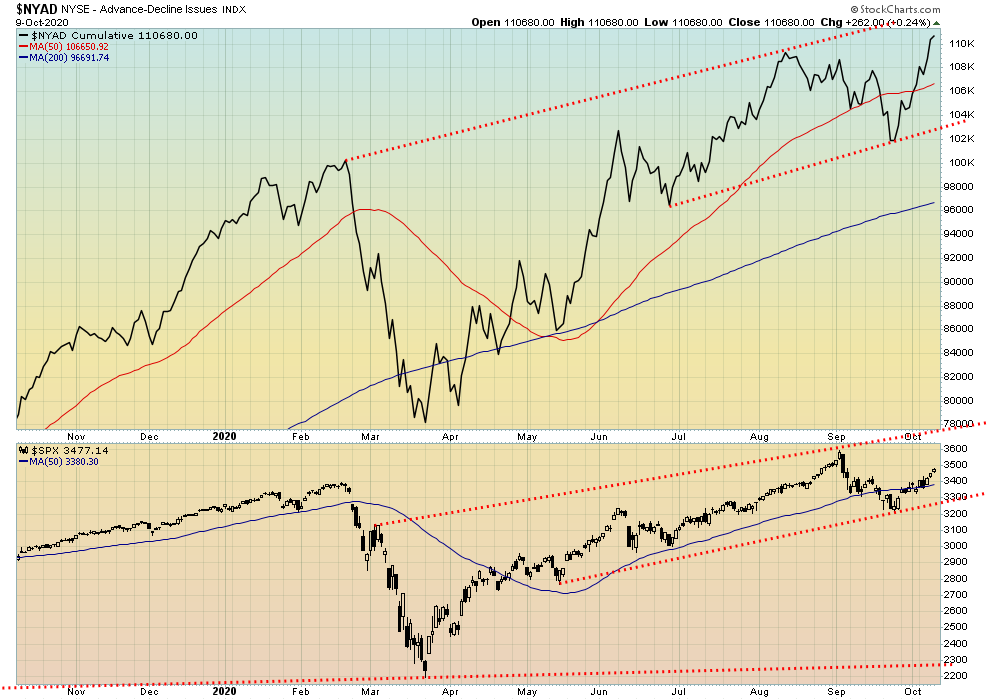

En haut, en haut et au loin. C’est la ligne d’avance/déclin de la Bourse de New York qui atteint un nouveau record. La ligne AD suggère que le S&P 500 devrait bientôt atteindre de nouveaux sommets historiques et nous n’allons probablement pas contester cela. La ligne AD semble avoir mené le marché à la hausse pendant des mois.

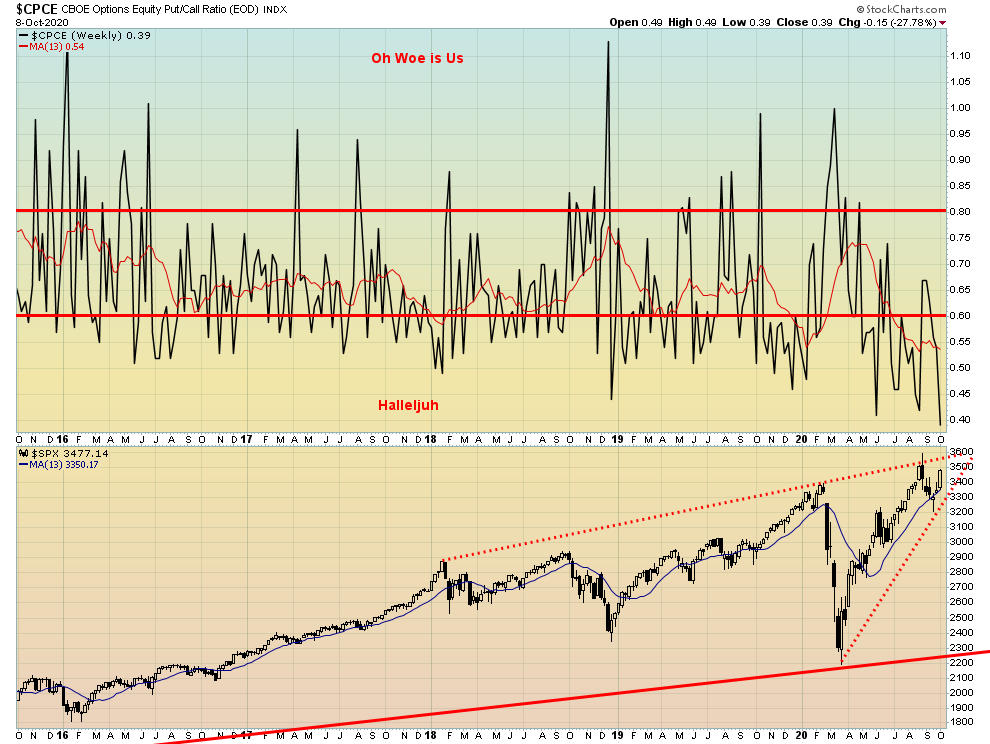

Franchement, nous sommes un peu choqués de voir le ratio put/call plonger vers un nouveau record à 0,39. Ce marché est-il si complaisant que les investisseurs/négociants s’entassent dans les appels à des niveaux records ? Cela semble certainement être le cas. Ici, le ratio put/call a atteint un nouveau record de baisse en faveur des calls, mais le S&P 500 n’a pas encore atteint de nouveaux sommets. Il est très possible que le S&P 500 atteigne de nouveaux sommets, mais la complaisance dont fait preuve le ratio d’achat est un sérieux signal d’alarme.

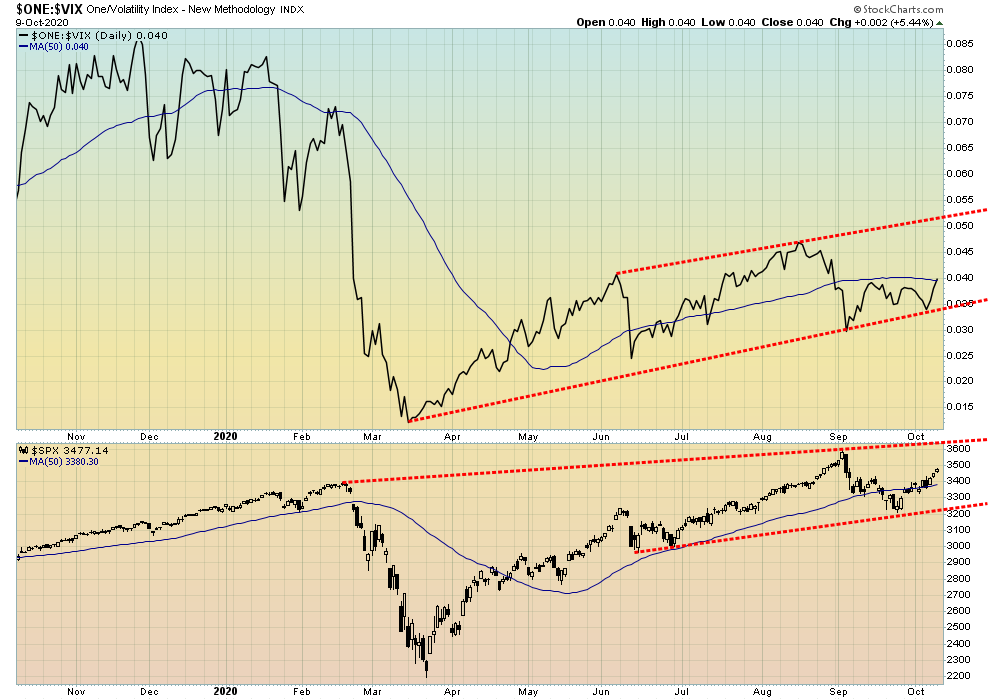

Nous avions constaté que l’indicateur de volatilité du VIX n’avait pas atteint un nouveau plancher, à l’instar du S&P 500, lors de la récente baisse à court terme. Il s’agissait d’une divergence qui indiquait que l’un d’eux se trompait. Eh bien, la semaine dernière, le S&P 500 a recommencé à augmenter et a libéré son MA de 50 jours. Bien que l’indicateur VIX soit à la hausse, il n’a pas réussi jusqu’à présent à effacer sa moyenne mobile sur 50 jours. Une autre divergence ? Le S&P 500 pourrait-il atteindre de nouveaux sommets, mais le VIX n’y parvient pas ? C’est une possibilité bien réelle. Nous continuerons à surveiller cette situation à l’avenir.

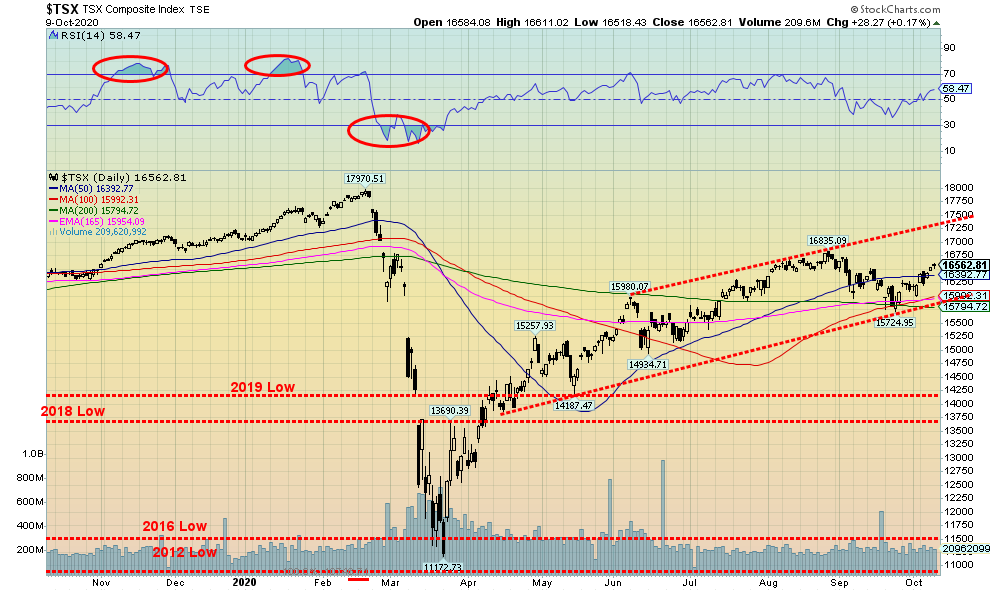

Le TSX Composite a poursuivi sa récente ascension, gagnant 2,2 % sur la semaine. Le TSX a trouvé un soutien au niveau de l’AMM à 200 jours et une ligne de tendance à la hausse par rapport aux creux observés en avril et mai. Le TSX pourrait-il maintenant atteindre le sommet du canal, actuellement en hausse de près de 17 250 ? Si c’est le cas, en comptant à partir du creux de mars, nous observons une vague A jusqu’à 15 257 en avril, le creux de la vague B en mai à 14 187, et maintenant un mouvement de 5 vagues à partir du creux de mai pour la vague C.

Douze des quatorze sous-indices ont clôturé la semaine sous l’impulsion du secteur des soins de santé (THC) qui a gagné 13,8 %, grâce à des mouvements importants des stocks de marijuana comme l’WEED. L’énergie (TEN) a suivi avec une hausse de 8,6 %. La consommation discrétionnaire a augmenté de 5,1 %. Les soins de santé ne sont pas une composante majeure du TSX, mais l’énergie l’est. Les seuls perdants ont été les fiducies de revenu (TCM) -0,3 % et les biens de consommation de base (TCS), en baisse de 0,7 %.

Le TSX a augmenté sur un volume réduit. Les échanges ont parfois été lents. Néanmoins, le TSX pourrait se rapprocher du sommet de ce canal, si nos commentaires sur un sommet en octobre sont corrects. Le niveau de répartition est inférieur à 15 800. La lenteur de la hausse depuis le creux de mars a toutes les caractéristiques d’une vague B corrective à la hausse, le creux de mars étant la vague A à la baisse. La vague C à la baisse devrait commencer en dessous de 15 800.

Canada – Taux de chômage, évolution de l’emploi

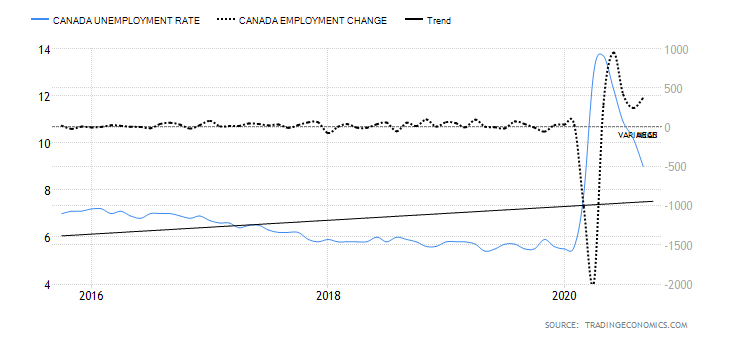

Selon Statistique Canada, l’économie canadienne a créé 378 000 emplois en septembre 2020. Ce chiffre est bien supérieur aux prévisions de 156,7 000 emplois et aux 245,8 000 emplois créés en août. Le nombre d’emplois à temps plein a augmenté de 334 000, tandis que le nombre d’emplois à temps partiel a augmenté de 44 000. Le taux de chômage est passé de 10,2 % à 9 %. Si l’on tient compte des travailleurs découragés, des travailleurs en attente et des travailleurs à temps partiel involontaire (R8), le taux de chômage est passé de 14,5 % à 11,2 %. En mars/avril, le Canada a officiellement perdu 3 004,5 milliers d’emplois. À ce jour, ils en ont récupéré 2 285 000, ce qui leur en laisse encore 719,5 000. Ils ont récupéré 76 % des emplois perdus. Ce ratio est bien meilleur que celui des États-Unis, qui ont à peine récupéré la moitié des emplois perdus. Pourtant, selon Statistique Canada, la population active a diminué de 352,6 milliers de personnes depuis février 2020. Alors que le secteur de la production de biens a récupéré ses pertes d’emploi, le secteur de la production de services n’en est même pas proche. Avec la forte augmentation du nombre de cas COVID-19 au Canada et les fermetures annoncées une fois de plus, il est possible que les chiffres d’octobre soient à nouveau négatifs et que le taux de chômage augmente. Environ 25 % des personnes interrogées travaillent, mais à domicile. Ce taux est plus de deux fois supérieur à celui qui prévalait avant la pandémie. Le chômage continue à frapper durement les bas salaires et les jeunes, tandis que les hauts salaires continuent à être employés. Lors de la crise financière de 2008, le taux de chômage est passé de 6,2 % avant le krach à 8,7 %. Il a fallu neuf ans pour que le taux de chômage retombe au niveau où il était avant la récession. Sur cette base, il est probable qu’il faudra encore plus de temps cette fois-ci pour revenir aux niveaux d’avant la pandémie. Et, en cas de deuxième vague, les choses pourraient encore s’aggraver.

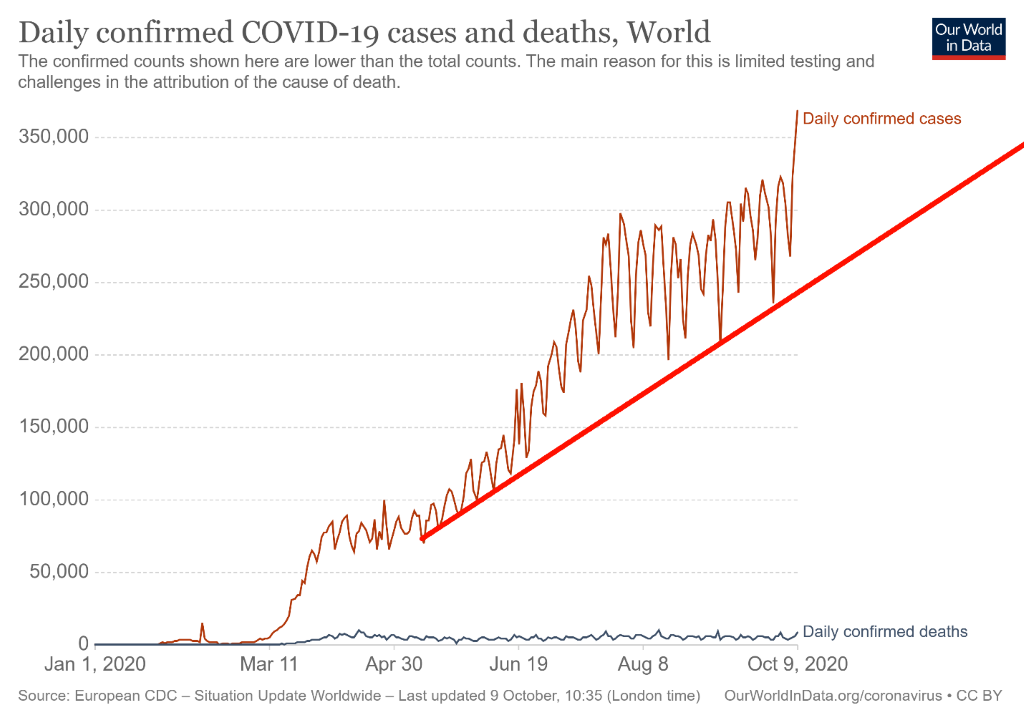

Le monde établit des records pour le COVID-19 lorsque 368 000 cas ont été signalés le 9 octobre. La moyenne sur 7 jours est maintenant de plus de 305 000 par jour. Le nombre de décès n’a pas augmenté de manière significative, mais reste supérieur à 5 000 par jour. Le ratio décès/cas reste stable autour de 2,9 %. C’est bien supérieur au ratio cas/mortalité de la grippe ordinaire, qui est d’environ 0,1 %. Et il est conforme aux chiffres historiques sur les décès/cas. Bon, pas dans la ligue de la peste noire et des pestes buboniques où plus de 50% ont péri. L’augmentation globale des cas se poursuit dans une belle tendance à la hausse sans signe de sommet. Les États-Unis, l’Inde et le Brésil sont en tête pour le nombre de cas, tandis que les États-Unis, le Brésil et l’Inde (dans cet ordre) sont en tête pour le nombre de décès. La Russie, la Colombie, l’Espagne, l’Argentine, le Pérou, le Mexique et la France complètent le top 10 des cas. Le Mexique, le Royaume-Uni, l’Italie, le Pérou, l’Espagne, la France et l’Iran complètent le top 10 des décès.

Cas et décès de coronavirus au 11 octobre 2020 15:25 GMT :

Nombre de cas – 37.576.163

Nombre de décès – 1 078 832

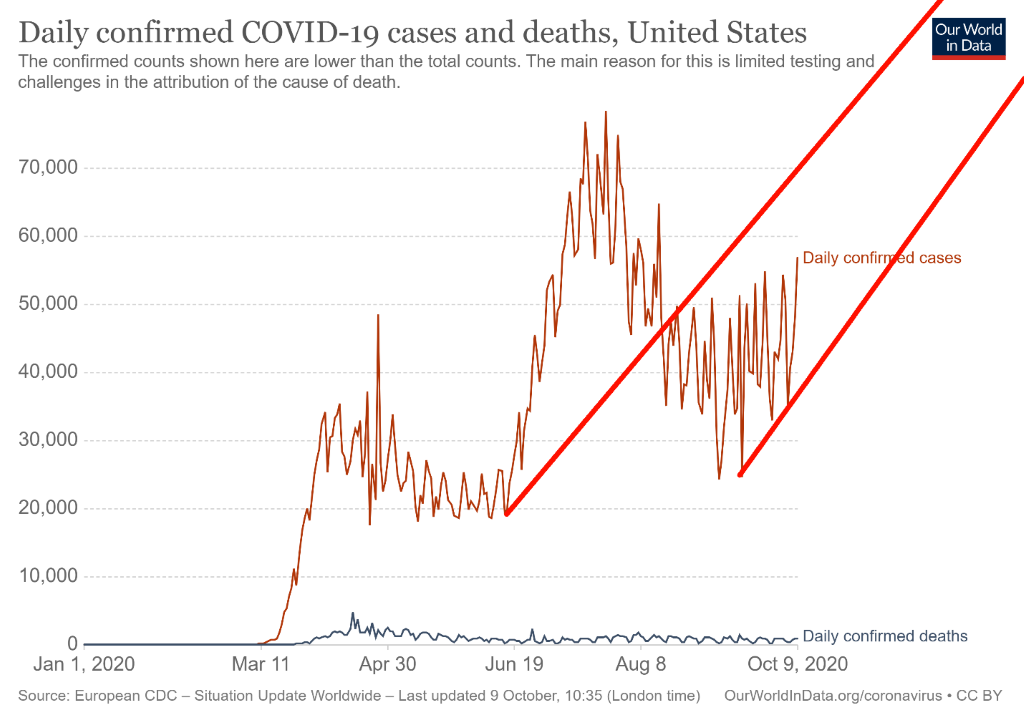

À l’approche des élections de novembre, le nombre de cas aux États-Unis commence à augmenter. Au rythme actuel, le nombre de décès pourrait dépasser les 300 000 d’ici la fin de l’année. Le 9 octobre, les États-Unis ont dépassé les 60 000 cas pour la première fois depuis le pic du mois d’août. Jusqu’en juin, plus de 60 000 cas par jour étaient normaux. L’AMM de 7 jours est en hausse et se situe maintenant à plus de 48 000 cas par jour et plus de 700 morts par jour. En fait, c’est une bonne chose car elle est en baisse par rapport aux plus de 1 000 cas quotidiens enregistrés en août. Mais il est en hausse. La Californie, le Texas et la Floride continuent à être les premiers en termes de nombre de cas, tandis que New York, le Texas et la Californie sont en tête du classement des décès. Il semble que toute la Maison Blanche ait été diagnostiquée avec le virus alors même que Trump a fait ce qui semble être un rétablissement miraculeux. Avec l’augmentation du nombre de cas et de décès, il faut s’attendre à ce que cela se poursuive pendant les élections et même au-delà.

Cas et décès de coronavirus au 11 octobre 2020 15:25 GMT :

Nombre de cas – 7.950.510

Nombre de décès – 219 304

En haut, en haut, en haut et loin ? Les chiffres du Canada montent-ils en flèche ? Il semble que oui, et certaines régions du Québec et de l’Ontario sont revenues en mode de verrouillage, même si ce n’est pas le verrouillage complet observé en mars/mai 2020. Le nombre de décès a également augmenté, mais il est loin d’atteindre les niveaux observés entre mars et mai. Ce n’est pas encore le cas. Lors du cycle précédent, environ 80 % des décès se produisaient dans des maisons de soins de longue durée, les personnes âgées étant une cible naturelle du virus. Au Canada, le nombre de cas s’élève maintenant à 2 200 par jour en moyenne, et le nombre de décès à 25 par jour. On est loin des 175 décès quotidiens en mai dernier. Le nombre de décès par cas est maintenant plus raisonnable (1 % contre 10 % en mai). C’est toujours élevé, bien que inférieur à la moyenne mondiale d’environ 3 %. Le Canada a atteint un record de 2 800 cas le 5 octobre et l’Ontario et le Québec ont tous deux enregistré des cas records. Les nouveaux verrouillages sont plus concentrés que dans l’ensemble du pays ou des provinces.

Cas et décès de coronavirus au 11 octobre 2020 15:25 GMT :

Nombre de cas – 180 179

Nombre de décès – 9 608

ÉTATS-UNIS 10–Année Billet du Trésor, Canada 10–Année Obligation d’État (CGB)

Les taux d’intérêt ont augmenté la semaine dernière alors que le billet du trésor américain à 10 ans est passé de 0,70% à 0,77%. L’obligation du gouvernement canadien à 10 ans (CGB) est passée de 0,57% à 0,62%. La hausse des taux a été motivée par la possibilité d’un accord de relance et par la baisse du dollar américain. Au Canada, il y a également la possibilité d’une nouvelle relance étant donné la forte hausse de COVID-19 et les nouveaux blocages en cours. Tout cela augmente les attentes inflationnistes et contribue à faire monter les taux d’intérêt à long terme. Étant donné que les chances d’une hausse des taux de la Fed ou de la BofC sont pratiquement nulles, nos attentes quant à une hausse des taux sont faibles. Toutefois, une hausse à 1 % pour les États-Unis à 10 ans n’est pas hors de question. Le plus récent sommet pour les 10 ans américains a été atteint en juin, à 0,90 %. Pour les 10 ans canadiens, le pic était de 0,73% en juin 2020. Si les États-Unis atteignent leur plus haut niveau sur 10 ans en juin et dépassent 1 %, les objectifs potentiels sont de 1,3 %. Cela laisserait les 10 ans en dessous du taux d’inflation et maintiendrait des taux d’intérêt négatifs. Pour l’instant, nous ne pouvons pas voir au-delà de ce niveau, et nous devons d’abord dépasser 0,90 %.

L’indice américain pourrait-il être en train de faire une nouvelle vague à la baisse ? Il semble que cela soit très possible. Le rallye de 91,75 le 1er septembre s’est déroulé en trois vagues à la hausse, ce qui suggère qu’il s’agissait d’un mouvement correctif uniquement. Bien que nous ayons semblé casser la ligne de tendance à la baisse, nous avons échoué à une ancienne ligne de tendance à la hausse qui remonte au plus bas historique de 72,70 en 2011. Il est clair que cette zone jusqu’à 95 est maintenant une résistance majeure. Il ne reste plus qu’à ce que l’indice américain franchisse le vieux creux de 91,75. Il pourrait ensuite descendre à 88,70 et descendre à 86,80. Les discussions sur les plans de relance ont été le déclencheur d’une chute de l’indice américain. Il en va de même pour l’incertitude et le potentiel de chaos qui découlent des élections du 3 novembre. L’indice américain a chuté de 0,6 % vendredi et a clôturé la semaine en baisse de 0,9 %. Le dollar canadien a été le plus performant, gagnant 1,3 % sur la semaine. L’euro a augmenté de 1,0 %, le franc suisse a gagné 1,2 % et la livre sterling a augmenté de 0,8 %, mais le yen japonais a perdu un petit 0,2 % même s’il a rebondi vendredi. Le plan de relance « on/off-again/on-again » a vu l’administration augmenter son offre et les démocrates de l’opposition y ont un peu participé. Ils se rapprochent donc de plus en plus l’un de l’autre et tous deux veulent probablement un accord avant les élections, indépendamment de la rhétorique de la Maison Blanche. L’indice américain a un certain soutien à 92,70, mais en dessous de 92,45, de nouveaux creux en dessous de 91,75 sont très probables.

Yuan chinois (1 $ US = 6.68853 Yuan)

On descend, on descend, on descend. Oui, c’est la chute du dollar américain par rapport au yuan chinois. C’est un joli double top sur les graphiques à 1 $ US = 7,17 yuans. La répartition sous 6,78 a le potentiel de voir le $/yuan tomber à 6,39. Le $/yuan a clôturé vendredi à 6,68. Cela pourrait également aider le déficit commercial américain avec la Chine qui est de 302 milliards de dollars et qui continue d’augmenter, malgré les guerres commerciales et les sanctions de Trump.

Grâce au bavardage « est-ce que ça marche ou ça ne marche pas » tout au long de la semaine, le « ça marche » a fini par l’emporter et l’or a grimpé de 1,6 %, soit 31 dollars, vendredi. S’il est à nouveau « off », l’or pourrait chuter. Les discussions sur les mesures de relance ayant apparemment repris, le dollar américain a chuté et l’or a augmenté. L’or a été battu dans tous les sens ces derniers temps, alors que les discussions sur la relance vont de plus en plus loin. Il est probablement dans l’intérêt des deux parties de trouver un accord quelconque. Et comme les sondages continuent d’indiquer une victoire de Biden, l’or s’attend à ce que les mesures de relance soient encore plus importantes. Le dollar américain a fait le contraire. Des taux d’intérêt proches de zéro et une impression monétaire sans précédent sont de la musique pour les oreilles de l’or. Et la possibilité d’une élection truquée ou du moins contestée et de perturbations, voire de violence, est également utile pour l’or. Au cours de la semaine, l’or a gagné 1,0 %, l’argent 4,5 %, le platine 0,3 %, le palladium 5,9 % et le cuivre 3,4 %.

L’or continue à former ce qui nous apparaît comme un triangle en coin descendant. Nous avons fermé vendredi à la veille d’une évasion. Un mouvement au-dessus de 1 950 $ confirmerait qu’un creux est probablement atteint et un mouvement au-dessus de 2 000 $ et 2 040 $ ajouterait à la confirmation. Au-dessus de 2 040 $, on peut s’attendre à de nouveaux sommets. Si le coin descendant est correct, les cibles potentielles de hausse sont de 2 160 $/2 200 $. Le potentiel supplémentaire est de 2 300 $. Étant donné que nous n’avons pas encore confirmé une rupture à la hausse, nous sommes également au point d’échec potentiel. La répartition des inconvénients est de 1 840 dollars, avec un soutien provisoire à 1 880 et 1 865 dollars. Nous ne pensons pas que l’or puisse s’effondrer, mais nous ne voulons pas éliminer ces possibilités tant que nous n’avons pas confirmé les avantages.

Mais c’est le drame du plan de relance et les perturbations massives potentielles des élections qui font actuellement grimper l’or. Un plan de relance est inévitable. Le chaos électoral peut également être inévitable. La question qui se pose est la suivante : quelle est l’ampleur de ce plan ? De plus, nous surveillerons la Fed pour voir si elle augmente ses achats d’obligations.

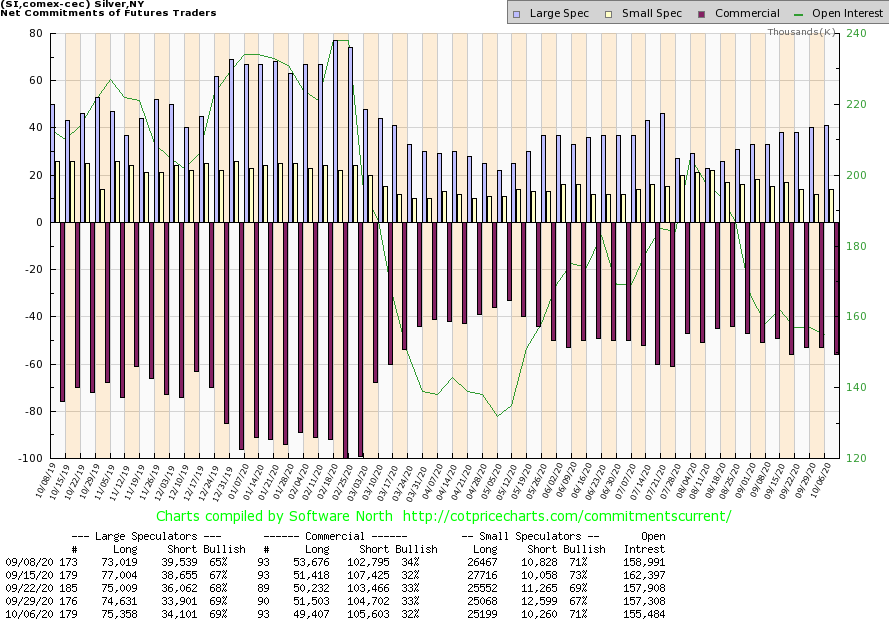

Le COT commercial de l’or n’a pas pris notre direction préférée la semaine dernière, passant de 24% à 23%. Les intérêts longs ouverts ont chuté d’environ 9 000 contrats, tandis que les intérêts courts ouverts ont également baissé d’environ 7 000 contrats. L’intérêt ouvert a baissé cette semaine, sur environ 7 000 contrats. Mais n’oubliez pas que ce rapport ne porte que sur le 6 octobre et n’inclut pas les gains observés pour l’or à la fin de la semaine. Le rapport de la semaine prochaine sera daté du 13 octobre et nous espérons voir une amélioration. Les grands spéculateurs COT (hedge funds, managed futures, etc.) ont légèrement augmenté, passant de 81% à 82%. Nous sommes un peu inquiets lorsque nous constatons que le COT des grands spéculateurs est aussi élevé. Nous nous demandons : « sont-ils trop optimistes ?

Après être tombé à 23 dollars mardi, le prix de l’argent a fait un bond vendredi, gagnant 1,23 dollar ou 5,2 % et clôturant à plus de 25 dollars. Sur la semaine, l’argent a augmenté de 4,5 % en tête. Le ratio or/argent est tombé à 76,7 mais reste supérieur au récent plancher de 68,6. Une ventilation ferme en dessous de 70 serait assez positive et pourrait voir le ratio or/argent tomber à 35. À ce moment-là, l’argent serait cher par rapport à l’or. L’essentiel est que le marché haussier en cours se poursuive. L’argent pourrait se trouver dans un schéma de coin descendant. Il semble que nous soyons sur le point d’en sortir une fois que nous aurons atteint 25,25 $ avec une confirmation de clôture supérieure à 26 $. Les cibles potentielles pourraient atteindre 32,50 $/33,00 $. Au-delà de 28 dollars, il est possible que le prix de l’argent augmente jusqu’à 36 dollars, alors que de nombreuses personnes demandent que le prix de l’argent augmente jusqu’à 50, 100 et même plus, mais nous ne faisons que projeter ce que nous pouvons voir à ce moment-là. Et nous n’ignorons pas les inconvénients, même si nous pensons qu’ils ne se concrétiseront pas. Mais, évidemment, de nouveaux creux en dessous de celui du 24 septembre à 21,81 $ pourraient faire chuter l’argent à 14 $. Nous en doutons fortement étant donné la solidité des fondamentaux, mais nous ne voulons pas l’ignorer tant que nous n’aurons pas confirmé fermement les ruptures à la hausse. Dans un marché haussier ou baissier, nous préférons voir l’argent en tête, donc les récents gains de l’argent par rapport à l’or sont les bienvenus. Cependant, nous rappelons à tous que l’or a atteint de nouveaux sommets historiques de plus de 2 000 $ alors que l’argent n’est encore qu’à la moitié de son plus haut niveau historique à 50 $.

La publicité argentique COT ne nous aide pas, car elle est passée la semaine dernière de 33% à 32%. Les intérêts ouverts longs ont chuté d’environ 2 000 contrats alors que les intérêts ouverts courts ont augmenté d’environ 1 000 contrats. Le COT des grands spéculateurs est resté stable à 69 %. Malgré la hausse de 4 % de la semaine, le total des intérêts ouverts a légèrement diminué. Cependant, ce rapport ne va que jusqu’au 6 octobre, il n’inclut donc pas le gain important constaté vendredi. Le rapport de la semaine prochaine rendra compte de la majeure partie de la semaine écoulée. Nous espérons voir une amélioration avec la hausse des intérêts ouverts.

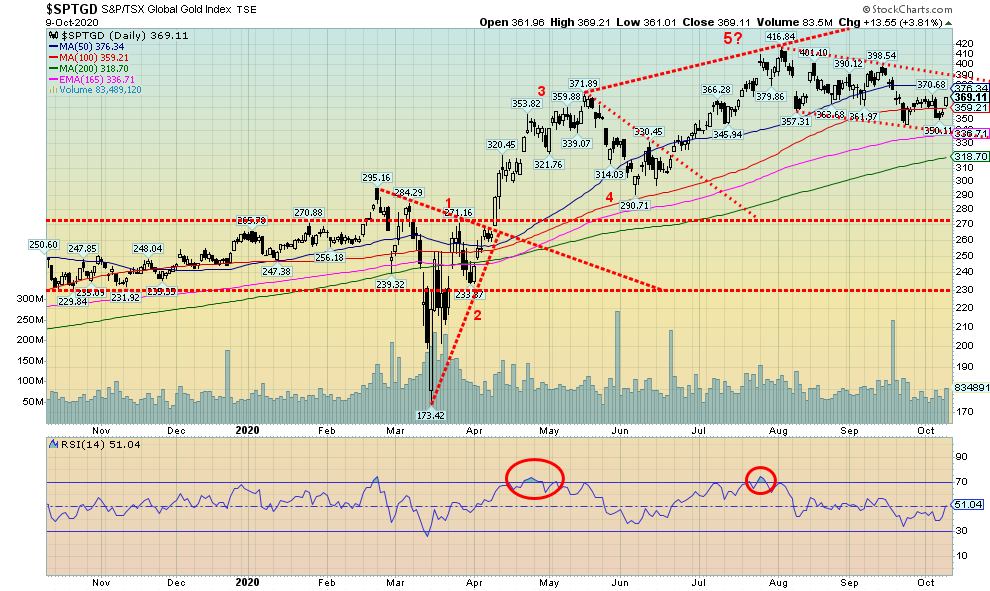

Les stocks d’or ont tenté de s’effondrer en début de semaine, mais ont ensuite rebondi lorsque l’or et l’argent ont remonté. À la fin de la semaine, l’indice TSX Gold (TGD) avait gagné 2,1 % sur la semaine et l’indice Gold Bugs (HUI) était en hausse de 4,8 %. Le TGD s’est donc maintenu au-dessus d’une ligne de support proche de 340 (le plus bas de la semaine était 350), mais nous continuons à envisager une ligne de rupture à 390. Il est possible que nous ayons atteint notre dernier creux pour cette correction près de 346 le 24 septembre, mais tant que nous n’aurons pas dépassé 390, nous ne pourrons pas éliminer la possibilité d’un nouveau mouvement à la hausse suivi d’un nouveau mouvement à la baisse. Cette correction a permis de réduire de 17 % le TGD, qui est passé du sommet au creux de la vague. Ce n’est pas inhabituel pour les titres aurifères dont la volatilité est bien connue. L’effondrement de mars 2020 a vu le TGD chuter de 41 % et la correction de mai/juin a vu le TGD perdre près de 22 % à son plus bas niveau. Le marché haussier de 2008-2011 a vu le TGD subir trois corrections d’environ 25 %. Pourtant, depuis ce creux clé de septembre 2018 à 147, le TGD a gagné plus de 150 % et nous sommes en hausse de 113 % par rapport au creux de mars 2020. Le grand marché haussier de 2008-2011 a vu le TGD gagner environ 200 %. Il n’est pas inhabituel que les cours de l’or fluctuent fortement, étant donné la taille réduite du marché. Si le TGD parvient à dépasser les 390, les objectifs potentiels s’élèvent à 460 et à 500, en fonction de la puissance du mouvement. Un passage à 460 serait un nouveau record pour le TGD, qui enlèverait les 455 prévus en 2011. Mais tant que nous n’aurons pas dépassé les 390, nous ne pouvons pas ignorer les inconvénients. Une répartition en dessous de 350 serait négative. Une répartition en dessous de 335 serait potentiellement dangereuse et nous pourrions voir le TGD tomber à 265. L’AMM de 200 jours est actuellement à 318, le minimum de juin 2020 était à 290, et il y a un soutien potentiel majeur à long terme près de 265/270. Ce schéma nous semble être un signal d’alarme, mais nous ne pouvons jamais écarter les inconvénients tant que nous n’avons pas fermement mis en évidence les points positifs.

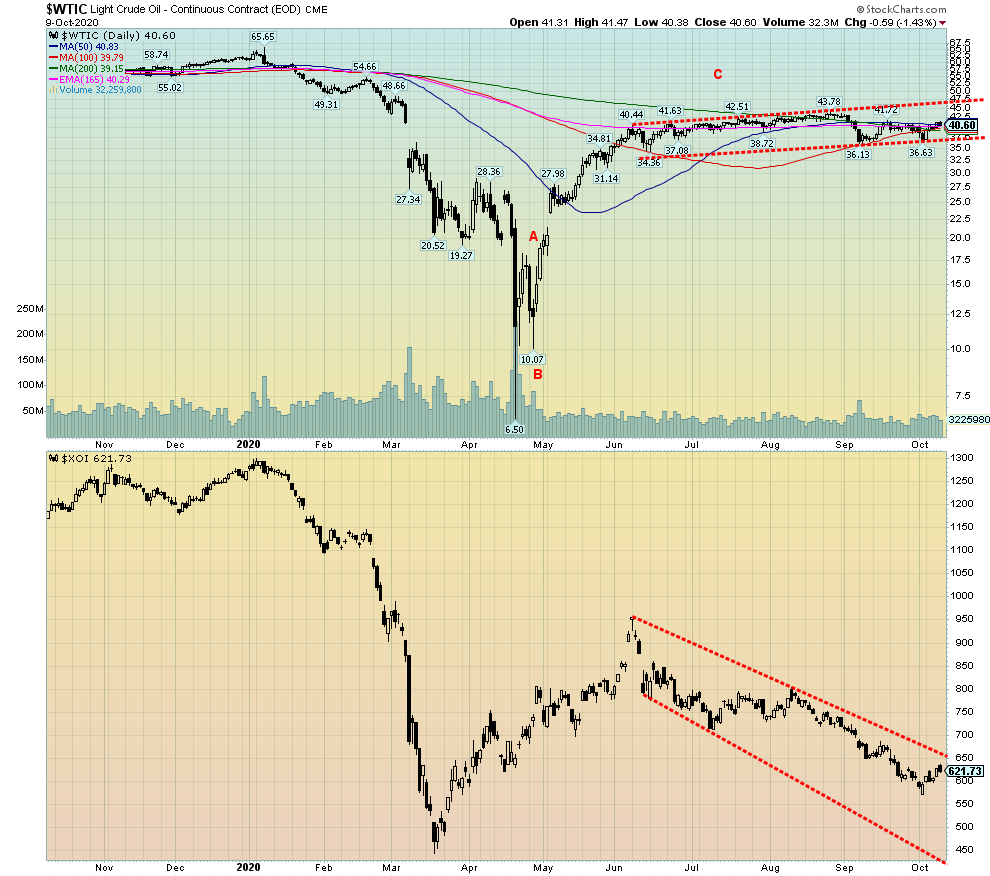

La volatilité semble toujours dominer, même le marché du pétrole. La semaine précédente, le pétrole WTI a plongé sous les 37 dollars après l’annonce de la baisse du COVID par Trump. Puis, cette semaine, l’ouragan Delta a interrompu 90 % de la production de pétrole du Golfe. Le résultat a été que le prix du pétrole est remonté à plus de 40 dollars, gagnant 9,6 % sur la semaine. La fermeture du Golfe a également aidé le gaz naturel (NG) qui a encore augmenté, de 12,6 % sur la semaine. Les valeurs énergétiques ont fait une offre, l’indice ARCA Oil & Gas (XOI) ayant augmenté de 4,9 % et l’indice TSX Energy (TEN) de 8,6 %. Rien de tel qu’un petit ouragan pour aider ce secteur en difficulté.

Alors, cela va-t-il durer longtemps ? Le pétrole WTI ne semble pas pouvoir se dégrader, mais il ne semble pas non plus pouvoir se développer. Il est juste pris dans une fourchette de 36 à 43/44 dollars. Et, une fois de plus, nous sommes à peu près à mi-chemin. Étant donné que le pétrole a probablement été évalué dans le cadre du ralentissement de l’économie et semble imperméable à l’élection américaine ne montrant aucune prédilection pour l’un ou l’autre des candidats, cette fourchette est plus susceptible de se poursuivre plutôt que d’éclater dans un sens ou dans l’autre. Naturellement, nous ne pouvons pas écarter la possibilité d’une rupture dans un sens ou dans l’autre. Un écart à la baisse de moins de 36 dollars pourrait atteindre 28/29 dollars, tandis qu’un écart à la hausse de plus de 44 dollars pourrait atteindre 50/51 dollars.

L’Arabie Saoudite est un joker dans l’équation. Ses coûts de production sont si bas que si elle veut éliminer la concurrence, elle pourrait absorber une autre forte baisse des prix, même si l’on sait qu’elle a besoin d’environ 80 dollars pour équilibrer son budget extravagant. La faiblesse des prix est cependant dévastatrice pour l’industrie de la fracturation, déjà malmenée, et pour les sables bitumineux de l’Alberta. Personne n’explore vraiment de nos jours non plus, car le pétrole le plus accessible au monde est déjà connu et la plupart des découvertes sont profondes, sous-marines ou très sales. La chute des prix des énergies propres n’aide pas le pétrole.

La demande d’essence reste bonne, mais la demande de kérosène est en baisse. Malheureusement, ils ne peuvent généralement pas produire l’un sans l’autre. En conséquence, les marges sont comprimées. L’ouragan Delta fait des ravages et l’industrie pétrolière vénézuélienne est en train de s’effondrer lorsque nous avons appris que le nombre de plates-formes est tombé à zéro. Malgré tout, le pétrole ne va pas s’effondrer et même s’il provoque des contraintes budgétaires, ne vous attendez pas à ce que l’Arabie Saoudite, la Russie ou tout autre producteur de pétrole du Moyen-Orient s’effondre. Même l’OPEP a reconnu le potentiel d’une demande de pointe, mais nous en sommes encore à plusieurs années de cela.

Nous pensons que ce commerce de fourchettes a plus de chances de se poursuivre que d’aboutir à une rupture majeure dans un sens ou dans l’autre. Cependant, soyez prêts à faire face à un changement de tendance.

Copyright David Chapman, 2020

Clause de non-responsabilité

David Chapman n’est pas un service de conseil agréé et n’est ni un courtier sur le marché dispensé (EMD) ni un conseiller financier agréé. Nous ne donnons pas et ne pouvons pas donner de conseils personnalisés sur le marché. David Chapman a travaillé dans le secteur financier pendant plus de 40 ans, notamment pour de grandes sociétés financières, des banques et des courtiers en valeurs mobilières. Les informations contenues dans ce bulletin d’information sont uniquement destinées à des fins d’information et d’éducation. Elles ne doivent pas être considérées comme une sollicitation d’offre ou de vente d’un titre quelconque. Le lecteur assume tous les risques lorsqu’il négocie des titres et David Chapman conseille de consulter un conseiller financier professionnel agréé avant de procéder à toute opération ou idée présentée dans ce bulletin. David Chapman peut détenir des actions dans les sociétés mentionnées dans ce bulletin. Nous partageons nos idées et opinions à des fins d’information et d’éducation uniquement et nous attendons du lecteur qu’il fasse preuve de diligence raisonnable avant d’envisager une position sur un titre quelconque. Cela inclut la consultation de votre propre conseiller financier professionnel agréé.

—

(Image présentée par Martin Sanchez via Unsplash)

AVERTISSEMENT : Le présent article a été traduit de born2invest.com par un contributeur tiers et ne reflète pas l’opinion de Born2Invest, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre Clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots « croire », « projeter », « estimer », « devenir », « planifier », « vouloir » et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces divulgations importantes.