Au revoir, 2020. Bonjour, 2021. Ou devrions nous dire bon débarras 2020. Espoir de meilleures choses en 2021. Si vous êtes un investisseur en bourse, 2020 a été une excellente année. D’accord, il y a eu ce vilain contretemps en mars, mais depuis lors, les marchés ont grimpé de plus de 65 %, terminant l’année en beauté dans le vert. Tout le monde est monté en flèche : les actions, les obligations, l’immobilier, les matières premières, les métaux précieux, les cryptocurrences. Ok, l’énergie a quand même terminé l’année dans le rouge. Mais la star de l’année en 2020, en hausse de 296 %, est Bitcoin. Gloire à Wall Street.

Mais pour tous les autres (Main Street), 2020 a été une année très désagréable, avec en tête la pandémie COVID-19. Au niveau mondial, plus de 84 millions de cas officiels, 1,8 million de morts et aux États-Unis, plus de 20 millions de cas, plus de 350 000 morts. À première vue, cela ne semble pas beaucoup – environ 1 % de la population mondiale, mais plus de 6 % de la population américaine. Mais la maladie est alors assez contagieuse et peut être assez mortelle. Selon certaines estimations, jusqu’à 500 millions de personnes auraient été infectées mais n’auraient jamais été diagnostiquées et/ou la maladie serait bénigne et n’aurait jamais été signalée.

Partout, les gouvernements ont pris des mesures sans précédent pour limiter la propagation de la maladie, ce qui s’est traduit par des fermetures, des interdictions de voyager et des fermetures d’entreprises, dont beaucoup ont fait faillite, notamment dans les secteurs de l’hôtellerie et du commerce de détail. En conséquence, le chômage a grimpé en flèche et, parallèlement à l’augmentation du chômage, on a assisté à une augmentation du nombre de sans-abri, des files d’attente pour les produits alimentaires, des conflits domestiques et des divorces, ainsi que des problèmes de santé mentale. La polarisation de la société s’est également accentuée, principalement en raison des énormes inégalités de richesses et de revenus, des troubles sociaux et des protestations, ainsi que des divisions profondes autour de l’élection américaine, à laquelle le président sortant n’a toujours pas cédé. Comme l’a décrit un expert, c’était l’équivalent d’un film de Sacha Baron Cohen, mais il exagère peut-être. Il a également été dit que la démocratie était en recul dans plus de 80 pays dans le monde car de nombreux gouvernements ont utilisé la pandémie comme excuse pour restreindre les libertés.

Alors, qu’est-ce que 2021 apportera ? Le grand espoir est que le(s) vaccin(s), qui est (sont) sorti(s) en un temps record, fonctionnera(nt) et remettra(nt) le monde sur pied pour que tout le monde puisse reprendre le travail. De plus, les gouvernements du monde entier continueront à verser des aides aux personnes touchées par la pandémie. Et les banques centrales continueront à offrir des taux d’intérêt extrêmement bas et des mesures d’assouplissement quantitatif, fournissant des milliards (billions ?) de liquidités aux marchés mondiaux du monde entier. On estime que les banques centrales mondiales ont fourni plus de 9 000 milliards de dollars de liquidités. Il en résulte que les marchés boursiers et à peu près tout le reste ont grimpé en flèche et pourraient continuer à s’envoler jusqu’en 2021, quels que soient les signes de surévaluation, le sentiment élevé et les indicateurs aux extrêmes.

Quant à la reprise du travail, elle pourrait prendre beaucoup plus de temps. Mais beaucoup, en particulier ceux qui occupent des emplois haut de gamme où il est facile de travailler à domicile, continueront à en profiter, à la fois en étant employés et en travaillant à domicile. C’est une bonne chose pour les solutions technologiques et d’ameublement à domicile, une bonne chose pour la réduction du trafic routier, une bonne chose pour le commerce électronique, mais une mauvaise chose pour les transports publics, les tours commerciales vides et les magasins de détail vides qui dépendent de la circulation des piétons. Quant aux travailleurs essentiels dans les secteurs de la consommation de base, du tourisme et des soins de santé, qui sont aussi généralement moins bien payés, ils continueront à être débordés et devront se présenter au travail tous les jours. Les vaccins seront formidables, mais ils ne sont pas la panacée que tout le monde pense être due à un lent déploiement, à différentes entreprises avec différents médicaments qui prétendent tous être efficaces à plus de 90%, à une lutte pour savoir qui devrait les obtenir en premier, et aux effets secondaires potentiels.

Alors, que nous apportera tout cela en 2021 ? Certains pensent que la situation sera bien meilleure et que l’économie américaine connaîtra une croissance de plus de 5 %. Après tout, il y a 100 ans, après une pandémie encore plus dévastatrice et les horreurs de la Première Guerre mondiale qui, ensemble, ont fait plus de 70 millions de morts, l’économie américaine a explosé dans les années 20. Alors que les États-Unis ont perdu environ 800 000 personnes à cause de la guerre et de la pandémie, ils sont entrés dans les années 20 en grande partie indemnes en tant que première économie mondiale. Ils n’étaient pas non plus criblés de dettes puisque la dette fédérale et le PIB n’étaient que de 10 % environ et qu’ils exportaient vers le monde entier.

Aujourd’hui, les États-Unis ont un ratio dette fédérale/PIB d’environ 130 %, ils ont un déficit budgétaire de plusieurs billions de dollars (estimé à plus de 4 400 milliards de dollars pour 2020) et ils ne sont plus exportateurs, car leur déficit commercial annuel approche les 900 milliards de dollars. Dépenser maintenant, s’inquiéter du déficit plus tard. Mais les dépenses ont touché tous les pays du G7 et même plus, à mesure que le monde s’endette. On s’attend à ce que le monde se contracte de 5,2 % en 2020. Les revenus par habitant ont diminué, non seulement dans les économies développées mais aussi dans les économies émergentes. Un rapide décompte des projections de PIB pour 2020 dans The Economist montre que seules trois économies devraient croître en 2020 : La Chine, Taïwan et l’Égypte.

Si l’Égypte a pu être une surprise, la Chine et Taïwan ne l’ont pas été. La Chine devrait connaître une croissance d’environ 1,8 % en 2020, tandis que Taïwan devrait connaître une croissance de 2,4 % selon The Economist. Alors, qu’ont-ils fait de bien ? Les deux économies sont assez centralisées. Elles se sont rapidement verrouillées. Le verrouillage a été strictement appliqué, en particulier en Chine. Ils avaient déjà mis en place des systèmes de réponse centralisés efficaces suite au SRAS. Ils ont eu une faible incidence dans les maisons de retraite. Ils disposaient également d’un contrôle continu de la température et d’un système de recherche des contacts très efficace et performant, c’est-à-dire tout ce dont l’UE et l’Amérique du Nord ne disposaient pas. Ils ont été gérés efficacement, même si c’était militairement. La gestion de l’Occident était désordonnée, lente à réagir, beaucoup affirmant, y compris des dirigeants politiques de haut rang, que tout cela n’était qu’un canular ou que « ne vous inquiétez pas, tout sera fini d’ici le dîner ». La Chine et Taïwan, en particulier la Chine, seraient également moins tolérants à l’égard des objections et les ordres seraient suivis. En Occident, des protestations et des troubles sociaux ont éclaté à propos du port de masques et de la fermeture d’entreprises.

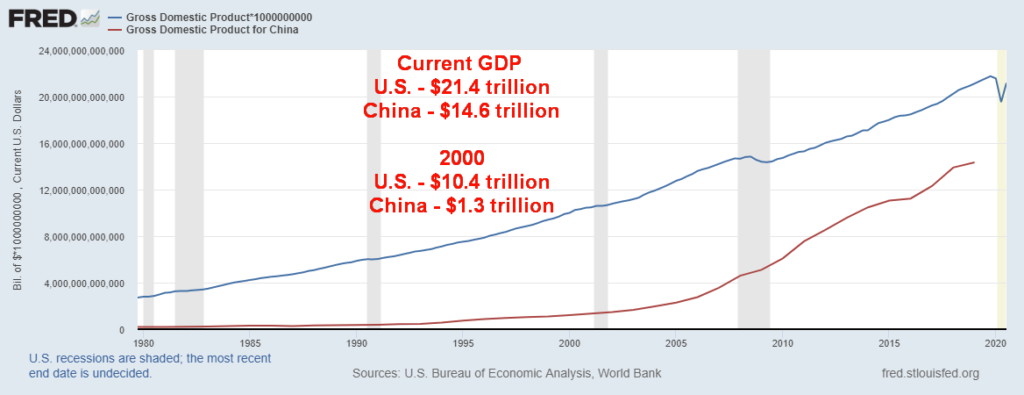

La Chine est le géant économique en pleine croissance. On estime que la Chine dépassera les États-Unis au cours de la prochaine décennie en tant que première économie mondiale. Le graphique ci-dessous montre à quelle vitesse la Chine réduit l’écart. Il s’agit du PIB et non du PIB par habitant, alors que les États-Unis seraient toujours en tête, car la Chine a une population estimée à 1,4 milliard d’habitants, contre 330 millions pour les États-Unis. La Chine n’a jamais été aussi forte. La Chine ancre le RCEP (Regional Comprehensive Economic Partnership), une zone de libre-échange qui englobe 2,2 milliards d’habitants et un tiers de l’activité économique de la planète. Deux pays d’Amérique du Nord en sont membres : le Canada et le Mexique. Les États-Unis n’ont même pas été invités à faire partie du groupe. L’UE et la Chine viennent de signer un accord commercial global malgré les objections des États-Unis.

La Chine dirige également activement l’initiative « Belt & Road » (BRI), une stratégie mondiale de développement des infrastructures englobant 70 pays, conçue pour améliorer l’intégration régionale, le commerce et la croissance économique. Cette initiative a rencontré une résistance considérable de la part des États-Unis, qui l’accusent de l’utiliser pour contrôler les pays en les enterrant sous les dettes. Toutefois, cela ne diffère pas beaucoup des critiques auxquelles les États-Unis ont été confrontés dans le passé concernant leur contrôle du FMI et de la Banque mondiale. Confessions d’un tueur à gages économique (John Perkins, 2004) était une réalité pour de nombreux pays en développement. Étant donné le poids économique de la Chine et le fait que les États-Unis et la Chine sont en conflit, le nouveau président Biden aura du mal à suivre une voie différente de celle de son prédécesseur. Mais cela n’arrêtera pas la croissance et le pouvoir de la Chine.

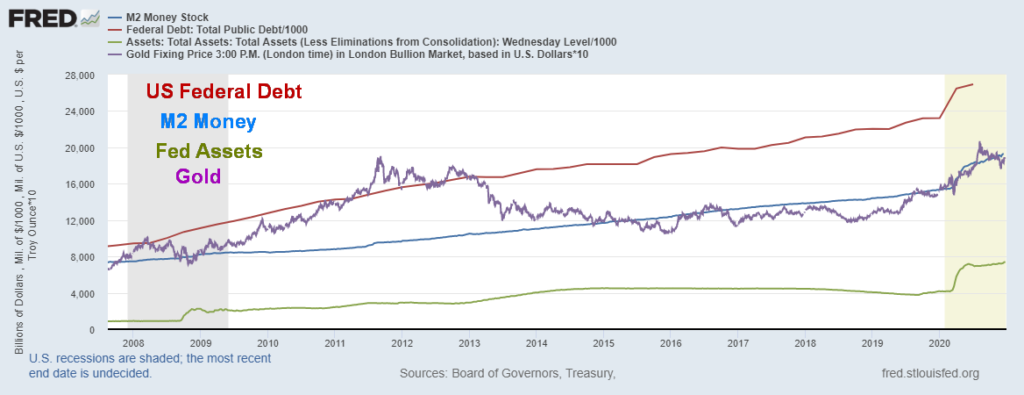

Le moteur des marchés a été les taux d’intérêt extrêmement bas qui sont là pour rester, au moins jusqu’en 2023. Cela et des quantités massives de liquidités par le biais de la dette et de l’assouplissement quantitatif. Notre graphique et notre tableau ci-dessous montrent la croissance de la dette fédérale américaine, de la masse monétaire M2 et du bilan de la Réserve fédérale. D’autres pays de l’UE et le Canada ont connu la même expérience. Le graphique ne tient pas compte de l’augmentation de la dette globale, qui comprend non seulement la dette du gouvernement fédéral mais aussi celle des États (provinces), des municipalités, des entreprises (financières et non financières) et des consommateurs (principalement des prêts hypothécaires).

| Gain en % depuis 2007 | Gain en % depuis la mi-mars 2020 | |

| La dette fédérale américaine | 199% | 18.6% |

| M2 Argent | 159% | 19.5% |

| Actifs de la Fed | 731% | 58.6% |

| Or | 125% | 25.4% |

| S&P 500 | 300% | 61.9% |

| Dette totale des États-Unis * | 56% | 5.8% |

Note : * La dette totale comprend la dette fédérale, les États, les municipalités, les entreprises (financières et non financières) et les consommateurs

Toute la dette a augmenté à un rythme plus lent que la dette fédérale américaine. Toutefois, il ne faut pas s’en contenter car le plus grand risque ne réside pas dans la dette souveraine des États-Unis mais dans la dette des entreprises qui atteint des niveaux records. La dette des consommateurs est également élevée, et elle est particulièrement élevée et préoccupante au Canada.

Mais la corrélation entre l’augmentation de la dette, M2 et le bilan de la Fed (banques centrales), et la hausse du marché boursier est indéniable. Avec autant de liquidités en circulation, il faut bien que cela aille quelque part et le lieu de choix est les actifs à risque sur le marché boursier ou éventuellement l’or. Compte tenu des taux d’intérêt extrêmement bas, le marché obligataire n’est pas vraiment attrayant. Cela n’a rien à voir avec une amélioration de l’économie, et tout à voir avec le fait que trop d’argent dans trop peu de mains alimente la hausse du marché boursier. La question que nous nous posons est la suivante : cela pourrait-il alimenter un mouvement d’explosion à la fois sur les marchés boursiers et sur le marché de l’or ? Il est évident que c’est possible, mais pas garanti.

Notre graphique à long terme du NASDAQ montre la hausse constante depuis 1980. La première phase, de 1980 à 2000, a culminé avec la bulle Internet. Nous avons placé une bande autour de la hausse en haut et en bas. Notez la ligne à peu près au milieu. Pendant des années, le NASDAQ est resté en dessous de cette ligne, c’est-à-dire jusqu’en 1995, date à laquelle il a franchi la ligne. Ce fut le début de l’effondrement. Mais la véritable chute n’a commencé qu’après l’effondrement de Russie et de Long Term Capital Management (LTCM) en 1998. Il s’en est suivi une baisse sans précédent des taux d’intérêt, associée à l’injection massive de liquidités par la banque centrale. Cela a alimenté la montée en puissance de la fusée jusqu’en 2000.

Après le crash du dot.com en 2000-2002, un événement qui a presque égalé l’effondrement du Dow Jones Industrials (DJI) en 1929-1932 (DJI en baisse de 89% contre NASDAQ en baisse de 78%), le NASDAQ a une fois de plus passé des années en dessous de cette ligne médiane – c’est-à-dire jusqu’à présent. Après le krach de mars 2020 et une nouvelle baisse sans précédent des taux d’intérêt, couplée à l’injection massive de liquidités par les banques centrales, les marchés boursiers se sont redressés. Pourrions-nous être à nouveau au bord d’une manie telle que celle que nous avons connue entre 1998 et 2000 ? Seulement cette fois, il est plus probable que cela se produise dans une période de temps plus contractée. Si c’est le cas, alors attachez votre ceinture de sécurité. Le meilleur est peut-être encore à venir.

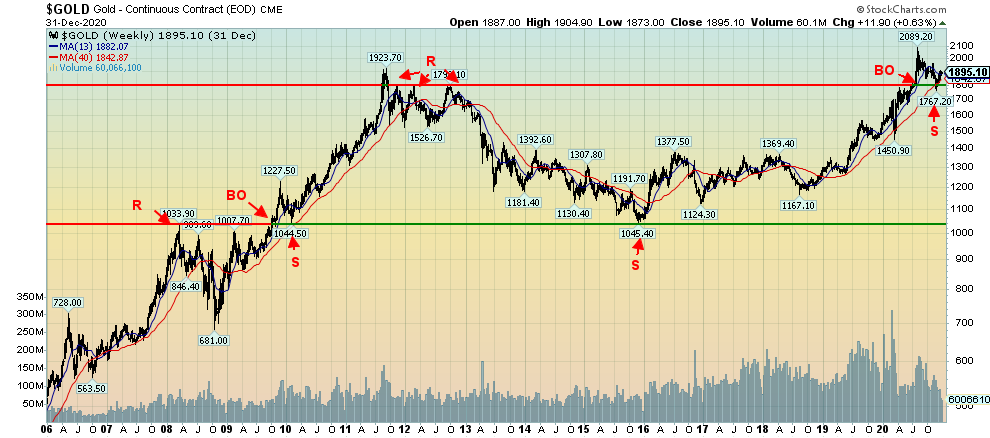

Note : BO – Echappée, S – Soutien, R – Résistance

En 1998-2000, l’or n’a pas rejoint le parti. En fait, d’octobre 1998, le point le plus bas du krach Russie/LTCM, à août 1999, l’or a chuté de près de 14%. Après un rapide rebondissement en octobre 1999, l’or a recommencé à décliner, atteignant un double creux en avril 2001, avec le plus bas de 1999. Il s’agissait d’un creux historique de cycle. Ensuite, l’or s’est lancé sur un marché haussier de 10 ans, de 2001 à 2011, avec des interruptions en 2004, 2006 et 2008. Nous nous concentrons ici sur ce qui s’est passé après le creux du cycle de 2008.

En octobre 2009, l’or a franchi le sommet de 2008. Après un pic à court terme en novembre 2009, l’or a rapidement redescendu. Ce fut un test de la rupture. Le plus bas a été enregistré en février 2010, à 1 044 dollars. Il a ensuite atteint son plus haut niveau de 2008, soit 1 034 dollars. Ensuite, l’or a rapidement atteint son sommet en septembre 2011, à 1 924 $. Le recul correctif a été rapide. Après avoir atteint son plus bas niveau à 1 535 dollars, l’or dépensé l’année suivante s’est apparemment retrouvé dans une fourchette de prix comprise entre 1 525 dollars au plus bas et 1 800 dollars au plus haut. À trois reprises, l’or a atteint un niveau proche de 1 800 dollars, avant de retomber une nouvelle fois. La troisième fois s’est avérée mortelle et l’or s’est effondré en avril 2013. Ce n’est qu’en décembre 2015 qu’il a atteint son niveau le plus bas, à 1 045 dollars.

Le creux de décembre 2015 était intéressant dans la mesure où il maintenait le recul de 1 044 dollars observé en 2010 et dépassait le sommet de 2008. Coïncidence ? Après l’important creux de décembre 2015, l’or a passé les trois années suivantes à essayer de former un fond, sans jamais plus descendre en dessous du creux de décembre 2015. Puis l’or a recommencé à monter, pour finalement dépasser un plafond de près de 1 370 dollars en juin 2019. En juin 2020, l’or a franchi la barre des 1 800 $, soit la résistance de 2012, et a rapidement atteint un pic de 2 089 $ en août 2020. Depuis lors, l’or a suivi un schéma de correction, se retirant pour tester cette ligne de rupture proche de 1 800 dollars. Jusqu’à présent, la valeur la plus basse a été de 1 767 dollars. Notre question est la suivante : ce recul est-il similaire à celui que nous avons observé en 2009-2010, qui a mis en place le passage à 1 924 dollars en septembre 2011 ? Tant que ces 1 767 $ se maintiennent et que nous commençons à voir de nouveaux sommets à plus de 2 089 $, alors un mouvement de fugue pourrait se développer pour l’or. Un mouvement comparable à celui que nous avons vu en 2010-2011 pourrait voir l’or passer à 3 200 $/3 300 $.

Le long creux qui s’est formé entre 2012 et 2019 suggérait un mouvement vers au moins 2 000 dollars. Nous avons dépassé ce chiffre avec un pic à 2 089 dollars. Le prochain objectif pourrait être de 2 400 dollars. Nous avons noté que l’or semble essayer de trouver son plus bas de cycle actuel de 31,3 mois. Une fois que ce creux sera atteint (et il est peut-être déjà atteint), nous entamerons notre troisième et dernier cycle de 31,3 mois du cycle plus important de 7,83 ans (à partir du creux de décembre 2015, le premier cycle de 31,3 mois a atteint son point le plus bas en août 2018). Comme l’a souligné l’analyste des cycles Ray Merriman(www.mmacycles.com), cette phase finale pourrait être soit très haussière, soit très baissière. Ou même les deux.

Compte tenu, une fois de plus, des énormes injections de liquidités dans le système financier, les chances sont bonnes pour le scénario haussier. Et, tout comme la bourse, l’or pourrait également connaître un mouvement de fuite. Nous le saurons mieux lorsque l’or dépassera 1 950 $ et surtout lorsqu’il dépassera 2 000 $. Et l’essentiel, bien sûr, c’est que le creux à 1 767 $ se maintienne. Pour le S&P 500, ce point se situe à 3 200.

Deux événements importants auront lieu la semaine prochaine. Tout d’abord, les élections en Géorgie le 5 janvier, où les démocrates doivent gagner les deux sièges pour au moins départager les candidats au Sénat américain. Si vous en perdez un, les républicains garderont le contrôle. Le second est le 6 janvier, lorsque le Congrès au complet se réunira pour confirmer le vote du Collège électoral du 14 décembre et confirmer Joe Biden comme 46e président des États-Unis. Un certain nombre de sénateurs républicains ont déclaré qu’ils contesteront l’élection de Joe Biden pour soutenir le président Trump et forcer un décompte des voix au Congrès. La chambre basse des représentants est majoritairement démocrate, mais le sénat est toujours majoritairement républicain. Il faut 60 sénateurs pour que le vote approuve l’élection de Biden. Il y a 48 Démocrates. Cela signifie que 12 Républicains doivent soutenir le vote.

Ce sera une semaine intéressante. Indépendamment des quantités massives de liquidités qui viendront de la Fed et d’autres banques centrales, cela nous laisse penser que les chances sont favorables à l’explosion potentielle à venir. Mais si l’explosion n’a pas lieu, il faut être conscient des niveaux d’effondrement. Si l’effondrement se produit, qu’en est-il de la gueule de bois qui ne manquera pas de suivre ? Quoi qu’il en soit, les choses semblent plus sombres à l’horizon 2022.

__

(Image présentée parStockSnap via Pixabay)

AVERTISSEMENT : Cet article a été écrit par un contributeur tiers et ne reflète pas l’opinion de Born2Invest, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre Clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots « croire », « projeter », « estimer », « devenir », « planifier », « vouloir » et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces divulgations importantes.