Nous devrions tous être conscients que l’actuelle Réserve fédérale des États-Unis n’est pas la première banque centrale américaine. En fait, nous en avons eu d’autres avant que cette itération désastreuse actuelle n’existe en 1913. Nous espérons et croyons qu’il ne faudra pas longtemps avant que cette dernière version disparaisse pour de bon.

Notre première banque centrale a été fondée en 1782 et s’appelait The Bank of North America. Peu de temps après, en 1791, la Banque d’Amérique du Nord est devenue la première banque des États-Unis agréée par le Congrès. Toutefois, en 1811, sa charte de vingt ans a expiré et n’a pas été renouvelée.

Cinq ans plus tard, le Congrès a affrété son successeur, la Second Bank of the United States, qui a duré de 1816 à 1836. Cette banque centrale s’est effondrée pour la même raison que les autres avant elle : elles étaient, pour la plupart, remplies de corruption et sont devenues les géniteurs de la spéculation et de l’instabilité économique.

Nos pères fondateurs n’auraient jamais pu imaginer jusqu’où irait l’actuelle banque centrale américaine pour usurper le pouvoir des marchés libres et détruire la valeur du dollar.

Pourquoi la Réserve fédérale devrait bientôt disparaître

On m’a demandé récemment dans une interview à quel point j’étais sûr que le marché boursier allait s’effondrer. J’ai répondu qu’il était pratiquement garanti que cela se produise étant donné que la valorisation des actions est – pour la première fois – plus de deux fois supérieure au niveau du PIB. Et cette mesure est supérieure de 100 points de pourcentage à ce qu’elle était juste avant le début de la Grande Récession. La seule question est de savoir si le krach sera seulement de l’ordre de 30 % ou s’il s’agira d’un effacement total d’environ 80 %, comme nous l’avons vu à la fin de l’ère Dot.com.

La prochaine crise devrait débuter entre la seconde moitié de 2021 et la fin de 2022. Le catalyseur sera le même qu’à l’accoutumée : une banque centrale qui resserre sa politique monétaire en raison de l’illusion qu’une crise économique est terminée et qu’il est temps de normaliser la politique monétaire. Hélas, la normalisation est impossible précisément parce que la dette et les bulles d’actifs dépendent de taux ultra-bas pour survivre – et les bulles d’actifs qui existent aujourd’hui sont sans précédent. Dès que le soutien monétaire est supprimé, les marchés boursiers et du crédit commencent à s’effondrer, car le carburant (la liquidité) de ces bulles s’évapore.

Je ne doute pas que la Fed répondra à un krach boursier de 30 % par une nouvelle injection massive de liquidités. Toutefois, cette injection de liquidités pourrait ne pas être aussi efficace qu’elle l’a été dans le passé. Tout d’abord, si l’effondrement commence à n’importe quel moment entre aujourd’hui et la fin de l’année prochaine, l’option d’une réduction significative du taux des fonds fédéraux (FFR) n’est pas envisageable. La Fed a généralement besoin d’une réduction des taux d’intérêt d’au moins 500 points de base pour redresser les marchés et l’économie. Mais M. Powell n’aura pas la possibilité de baisser les taux car le FFR sera toujours à zéro pour cent. En fait, le dernier Dot Plot du FOMC prévoit que le décollage de zéro ne se fera pas avant 2024. Et l’achèvement du programme de réduction progressive des taux d’intérêt de la Fed n’aura pas lieu avant le milieu de l’année 2022. Par conséquent, la Fed devrait déjà être engagée dans son programme d’achat d’actifs (QE) dans une certaine proportion jusqu’à la seconde moitié de 2022. La banque centrale aura déjà mis la pédale d’accélérateur au plancher, de sorte que l’impact d’un assouplissement supplémentaire à partir de ce niveau sera atténué par rapport à d’autres crises. En outre, la dette totale des États-Unis atteignant le niveau record de 400 % du PIB, il n’y a tout simplement pas de marge de manœuvre pour un soutien budgétaire beaucoup plus important sans provoquer une remontée des rendements.

Plus important encore, la foi dans les banques centrales et leurs monnaies fiduciaires est déjà ébranlée dans ses fondements. Lors de la crise du crédit de 2008, ce qui avait été présenté par Ben Bernanke, alors président de la Fed, comme une politique d’assouplissement monétaire d’urgence unique en son genre, s’est transformé en un plan d’action ordinaire et superficiel. Le repli de la Fed sur la borne du zéro et ses incursions dans l’assouplissement quantitatif sont devenus, hélas, une fonction plutôt banale. Ce dernier voyage dans le terrier de l’argent gratuit et de l’assouplissement quantitatif a commencé en 2019, bien avant le début de la pandémie de la COVID-19.

Toutes les aventures précédentes dans le QE et l’argent gratuit ont été accueillies avec des taux d’intérêt à long terme beaucoup plus bas. C’est exactement ce que la Fed voulait et devait faire. La baisse des coûts d’emprunt sur l’ensemble de la courbe des taux permet d’injecter de l’argent frais dans l’économie et de regonfler le prix des actifs.

Cette tactique a été remarquablement efficace par le passé, car on pensait que l’inflation modérée et la confiance dans notre marché obligataire souverain étaient des caractéristiques économiques permanentes, peut-être en raison du marché haussier des bons du Trésor qui dure depuis 40 ans. Cependant, la Fed pourrait ne pas avoir autant de chance lors de la prochaine crise à venir. Notre banque centrale a déjà imprimé 7 000 milliards de dollars depuis 2008 pour regonfler les bulles d’actifs et soutenir les bilans des banques. Et la dette de notre pays s’élève désormais à 130 % du PIB. Une autre augmentation massive et de plusieurs trillions de dollars du bilan de la Fed à ce stade pourrait détruire toute confiance restante dans la solvabilité du Trésor américain.

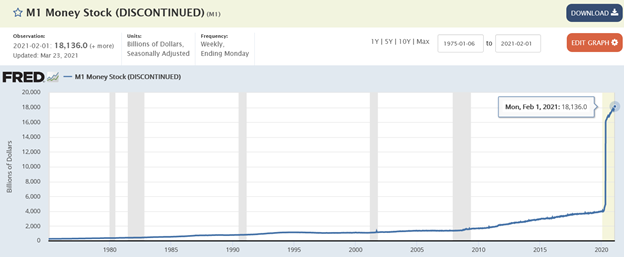

La Fed est tellement dévoyée qu’elle essaie de détruire les preuves de ses crimes d’inflation et d’impression monétaire. Notre banque centrale ne communique plus ses données hebdomadaires sur la masse monétaire. M1 et M2 semblent suivre le chemin de M3, que la Fed a cessé de communiquer en 2006. Ce graphique vous donne un indice de la raison réelle pour laquelle notre banque centrale actuelle a besoin de cacher la vérité.

Mais nous ne sommes pas dupes et vous ne devriez pas l’être non plus. Les investisseurs en ont de plus en plus assez de voir leurs fonds de retraite détruits tous les deux ans lorsque les bulles d’actifs de la Fed s’effondrent. Et, le rendement perpétuel proche de zéro des banques devient de plus en plus difficile à surmonter pour les épargnants. Si les rendements du Trésor à long terme réagissent à la prochaine vague d’impression monétaire en augmentant au lieu de baisser, comme ils l’ont fait dans le passé, le prochain krach boursier ne sera pas facilement maîtrisé. En effet, les actions et les titres à revenu fixe pourraient chuter en même temps, ce qui pourrait transformer un marché baissier douloureux en un effondrement complet – peut-être pire que tout ce qui a été subi jusqu’à présent par les investisseurs qui adhèrent à la mentalité « buy-and-hold ».

Cela pourrait être le catalyseur qui enverrait l’actuelle Réserve fédérale dans les poubelles de l’histoire. Une population libre et indépendante exige que sa banque centrale partage ces mêmes qualités. La prochaine banque centrale américaine devra à nouveau lier sa monnaie à l’or au lieu des caprices stupides et corrompus des ploutocrates et des politiciens sans envergure.

– —

(Image en vedette par Gam OI via Pixabay)

CLAUSE DE NON-RESPONSABILITÉ : Cet article a été écrit par un contributeur tiers et ne reflète pas l’opinion de Born2Invest, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre clause de non-responsabilité pour plus d’informations.

Cet article peut inclure des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots » croire « , » projeter « , » estimer « , » devenir « , » planifier « , » sera « , et d’autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux discutés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont fondées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer sensiblement de tout énoncé prospectif, qui ne reflète que l’opinion de la direction de la société à la date du présent document. En outre, veuillez vous assurer de lire ces informations importantes.