Le marché boursier ne cesse de nous rappeler cette vieille chanson de blues. La question est de savoir de quel genre de train il s’agit. Unstoppable (2010) ou Runaway Train (1985) ? Ou peut-être est-ce tout comme Silver Streak (1976) ou The Taking of Pelham One Two Three (1974). Mais le meilleur est peut-être Snowpiercer (2013). Snowpiercer est un film de science-fiction basé sur un roman graphique français du réalisateur coréen Bong Joon-ho. Le film dépeint les derniers vestiges de l’humanité se précipitant autour de la terre comme un express boule de neige, après l’échec désastreux d’une tentative d’ingénierie climatique visant à stopper le réchauffement de la planète. Les passagers du train sont tous séparés des pauvres (Main Street) dans des compartiments arrière sordides contrôlés par des gardes armés (police) tandis que l’élite (Wall Street) vit dans des wagons avant extravagants dans le giron du luxe. Pas de surprise : les pauvres se révoltent et maîtrisent les gardes. Ils finissent par atteindre le front. Heureusement, rien de tout cela ne se transforme en Train à Busan (2016).

Ce n’est pas que nous nous attendions à ce que des révoltes éclatent, mais la réalité est qu’une pandémie, combinée à une inégalité croissante et à une forte récession (dépression ?), a ouvert des fissures dans la société qui pourraient facilement conduire à des guerres civiles, des révoltes et des guerres. La forte hausse des marchés boursiers ne donne pas de prix à ces événements avant qu’il ne soit généralement trop tard. L’élection américaine actuelle en est un exemple. Malgré l’élection qui se déroule dans le contexte des États-Unis les plus divisés depuis la guerre civile de 1861-1865, le marché boursier semble presque inconscient de ce qui se passe.

Alors que les batailles font rage dans les rues et attirent toute l’attention, d’autres batailles se déroulent dans les tribunaux qui peuvent être plus importantes et jouer un rôle énorme dans ce qui se passe avant et après l’élection. Selon un article paru dans The Economist (« The Supreme Court may tip the 2020 elections »-31 août 2020), le nombre de procès intentés avant les élections atteint des proportions record. Actuellement, il y a 226 procès distincts dans 43 États. La plupart concernent les tentatives des démocrates d’élargir les possibilités de vote et celles des républicains d’annuler ou de supprimer les possibilités de vote. Plus de personnes qui votent aide les démocrates, tandis que moins de personnes qui votent aide les républicains. Les deux parties sont également engagées dans une bataille acharnée pour savoir comment la poste va gérer un déluge de bulletins de vote envoyés par courrier.

Tout cela se produit avec pour toile de fond la nomination récente de Louis DeJoy au poste de ministre des postes, qui a mis en œuvre des changements au sein du service postal des États-Unis (USPS) qui ont entraîné d’énormes retards dans le traitement du courrier. Avec des élections imminentes en pleine pandémie, beaucoup craignent que les bulletins de vote par correspondance n’arrivent pas à destination à temps, voire pas du tout, ce qui pourrait priver des millions de personnes de leur droit de vote.

Rien de tout cela n’est de bon augure pour l’élection où, si les républicains perdent, ils lancent déjà des cris de fraude à cause des bulletins de vote par correspondance et si les démocrates perdent, ils pourraient aussi crier à la fraude à cause du courrier qui ne passe pas et des millions de bulletins non comptés. Une fois de plus, The Economist a pesé le pour et le contre (« America’s Ugly Election » – 3 septembre 2020). Les deux parties sont entourées d’une foule d’avocats (environ 600 par partie) qui pourraient contester les résultats de l’élection. L’élection ne sera peut-être pas décidée le 3 novembre 2020 et pourrait même ne pas l’être avant le 20 janvier 2021, jour de l’inauguration.

Que pourrait-il se passer ? Compte tenu du potentiel de millions de bulletins de vote par correspondance, il pourrait y avoir des bulletins non signés, des bulletins non marqués, des bulletins postés sans affranchissement, des bulletins non livrés par l’USPS. Ce pourrait être un véritable gâchis, en particulier dans les États en guerre. Les deux parties sont également susceptibles de se livrer à des actes de violence qui pourraient conduire à des affrontements avant, pendant et après les élections. Une Cour suprême fortement conservatrice pourrait, comme ce fut le cas lors de l’élection de 2000 (Bush contre Gore), se ranger du côté des républicains, si les choses en arrivent là. Pourtant, le marché boursier semble tout prendre en main.

Certains signes indiquent que le marché pourrait devenir une véritable manie, comme ce fut le cas entre 1995 et 2000, avec la bulle Internet et des hautes technologies. L’argent facile grâce à des taux d’intérêt record ultra bas, associé à des billions de dollars par le biais d’injections directes de liquidités dans le système financier et de programmes d’achat d’obligations directement par la Réserve fédérale, permet à Wall Street d’avoir des liquidités à profusion. Les fonds, comme auparavant, ne trouvent pas leur chemin dans l’économie (Main Street) mais vont plutôt sur le marché boursier. Un marché boursier en forte hausse attire davantage de fonds, en particulier les fonds internationaux fuyant les problèmes qui se posent ailleurs. Le NASDAQ, ainsi que le S&P 500 et le Wilshire 5000, ont tous atteint des sommets inégalés. Mais d’autres indices pourraient-ils bientôt les rejoindre ? La chute des marchés boursiers n’est pas favorable aux présidents en exercice. La Fed et d’autres pourraient essayer de faire ce qu’il faut pour maintenir les marchés boursiers à la hausse.

Dans notre Technical Scoop du 31 août 2020, nous nous sommes demandé, dans notre « graphique de la semaine », si le marché boursier dirigé par le NASDAQ pouvait entrer dans une phase de manie. Il y avait des preuves que nous étions déjà entrés dans cette phase, car le NASDAQ était entré dans un canal dont la dernière apparition remontait à la phase de manie de 1995-2000. Ce qui manquait, c’était un test de la ligne de rupture similaire à ce qui avait été vu en 1998 lors de la défaillance russe/la baisse de 20 % de LTCM. Cependant, que se passerait-il si la panique du coronavirus de mars 2020 était plutôt le prélude à une phase de manie ?

Nous avons souvent constaté que si le NASDAQ, le S&P 500 et le Wilshire 5000, ainsi que quelques autres indices choisis, ont atteint des niveaux records, ce n’est pas le cas du Dow Jones Industrials (DJI) et du Dow Jones Transportations (DJT). Toutefois, ces deux indices ont dépassé le point qui pourrait laisser penser qu’ils pourraient eux aussi bientôt entrer dans le domaine des records. Non, cela ne veut pas dire qu’ils le feront, mais plutôt qu’ils pourraient le faire. Il est intéressant de noter qu’à l’occasion du 91e anniversaire du sommet en 1929 (le 3 septembre), les marchés boursiers ont chuté. Le NASDAQ a atteint son sommet le 2 septembre avant de chuter le 3 septembre. Seul l’avenir nous dira si le marché se regroupe et s’attaque à nouveau aux sommets, ou si une correction plus grave s’installera, comme beaucoup l’ont prévu. Nous nous demandons maintenant s’il s’agit d’une correction similaire à celle de juin 2020 ou de la préparation d’un krach en octobre, comme en mars 2020.

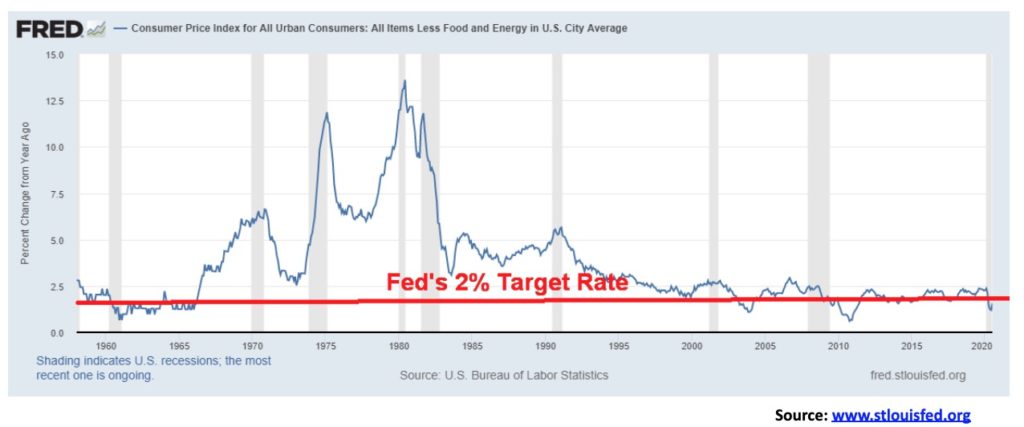

La Fed a apporté des changements historiques à son cadre de politique monétaire lorsqu’elle a adopté un « objectif d’inflation moyenne ». Bien que l’objectif de la Fed soit toujours de 2 %, la façon dont elle a modifié son approche suggère qu’elle a en fait augmenté ses perspectives d’inflation. Actuellement, l’inflation est inférieure à 2 %, l’inflation de base (moins l’alimentation et l’énergie) se situant à 1,56 % (juillet 2020).

Le problème est que la Fed n’a pas ou peu l’intention de laisser les taux d’intérêt augmenter de sitôt. Les taux d’intérêt nominaux resteront proches de zéro. Le taux d’inflation de base se situant à 1,56 %, il est intéressant de noter que le billet du trésor américain à 10 ans est actuellement à 0,72 %, ce qui nous donne un rendement négatif de 0,84 %. Les épargnants continuent d’être sanctionnés. Tout cela implique que la Fed pourrait laisser l’inflation augmenter et qu’elle ne ferait pas grand-chose pour l’arrêter à moins, bien sûr, que les conditions du marché du travail ne se resserrent au point de les obliger à augmenter les taux d’intérêt. Le marché peut le faire à leur place, mais cela implique que les rendements des obligations à long terme devraient augmenter si l’inflation devait augmenter.

Avec des perspectives d’inflation plus élevées, cela favorise les actifs réels (c’est-à-dire les actions, l’or, les matières premières, etc.) et rendrait la détention d’obligations défavorable (à l’exception des échéances à court terme). La question qui se pose est de savoir si le marché boursier se redresse encore à l’approche des élections ou si nous avons le recul que beaucoup attendent. Le point de rupture initial du DJI est à 28 000. Ce point a été brièvement franchi lors de la chute de vendredi. Le soutien à long terme semble être en baisse à 25 000, comme le montre notre graphique de l’indice DJI ci-dessous. L’indice DJI pourrait maintenant former un triangle en coin ascendant, mais il est trop tôt pour savoir comment cela se passe. La résistance se situe à son niveau le plus élevé, près de 29 600.

Lorsque l’on examine les actions par rapport à l’or, on découvre que le changement est déjà en cours pour l’or. Notre double graphique ci-dessous montre à la fois le ratio NASDAQ/Or et le ratio DJI/Or, plus courant. Tous deux sont en nette tendance à la baisse en faveur de l’or depuis leur retour en septembre 2018. Cependant, le canal baissier est volatile et les fluctuations sont considérables. Plus récemment, la remontée des profondeurs du krach de mars 2020 a favorisé les actions par rapport à l’or, malgré la hausse de l’or à 2 000 $/once. Cela est particulièrement vrai pour le NASDAQ depuis le creux de mars, puisque le ratio est passé de 4 à 6 en faveur du NASDAQ. Le ratio NASDAQ/Or a atteint son plus haut niveau en 2000, à 17,8, et le ratio DJI/Or a atteint son plus haut niveau en août 1999, à 44,5. Il s’agit là de sommets générationnels pluriannuels pour les actions. Depuis lors, l’or a largement dépassé le NASDAQ et le DJI, avec une hausse de 571 % depuis 2000, alors que le NASDAQ a augmenté de 182 % et le DJI de 147 %. L’or a sous-performé au cours de la période 2012-2018.

Il y a eu beaucoup de battage sur ce marché. Il est intéressant de noter que nous avons vu un nombre considérable d’annonces et d’articles pointant vers le 8 septembre 2020, date à laquelle Apple doit annoncer ses téléphones 5G. D’une manière ou d’une autre, cela est censé conduire Apple à doubler, voire tripler, par rapport aux niveaux actuels et entraîner le reste du marché avec lui vers de nouveaux sommets. Cependant, ce battage publicitaire semble déplacé car la 5G ne fera que remplacer la 4G. Comme l’ont souligné certains experts, il s’agit là d’une situation classique où il faut « acheter la rumeur, vendre la nouvelle ».

Un train inarrêtable ? Ou un accident de train imminent ?

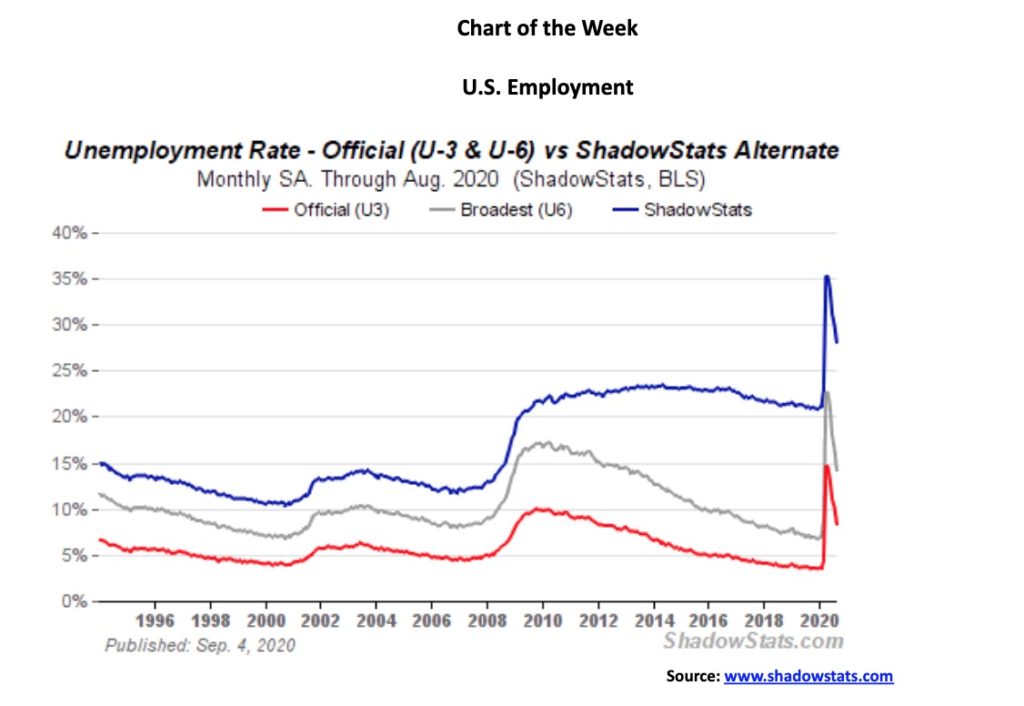

L’économie américaine a créé 1,37 million d’emplois en août, soit un peu moins que les 1,4 million prévus. Cette augmentation comprend 238 000 emplois temporaires liés au recensement. Le taux de chômage (U3) a baissé plus que prévu, passant de 10,2 % en juillet à 8,4 %. Le pic a été de 14,7 % en avril. Les États-Unis ont perdu 22,16 millions d’emplois en mars et avril. Il manque encore 11,5 millions d’emplois aux États-Unis pour compenser cette perte. Les prévisions économiques avaient laissé entendre que le taux de chômage ne serait plus que de 9,8 %, la baisse à 8,4 % a donc été un peu surprenante. Le taux d’activité est passé à 61,7 %, contre 61,4 % en juillet. Le taux d’emploi de la population est passé de 55,1 % à 56,5 %. Le taux le plus bas était de 51,3 %. Mais ce taux est encore bien inférieur au niveau pré-pandémique de 61,2 %.

Le taux de chômage des U6, la mesure la plus large du chômage du Bureau of Labour Statisitics (c’est-à-dire les U3 plus les travailleurs découragés à court terme de moins d’un an et les travailleurs marginaux plus ceux qui travaillent à temps partiel et qui veulent travailler à plein temps) est passé de 16,5 % à 14,2 %. U6 a atteint un pic de 22,8 %. Le nombre de chômeurs (U6 plus les travailleurs découragés à long terme de plus d’un an et ceux qui n’existent plus en 1994) est passé de 30 % à 28 % selon les statistiques de l’ombre (www.shadowstats.com). Là encore, le pic a été atteint en avril, à 35,4 %. Pour mémoire, les niveaux pré-pandémiques étaient de 3,5 % pour le U3, 7,0 % pour le U6 et 21,1 % pour les Shadow Stats.

Les personnes définies comme n’étant pas dans la population active étaient au nombre de 100,7 millions contre 101,5 millions. Avant la pandémie, ce chiffre était de 95,1 millions. Il y a environ 7 millions d’inactifs qui veulent un emploi, contre 7,7 millions en juillet. En février, ils étaient 4,8 millions. Parmi les personnes inactives, 55,1 millions sont à la retraite et 9,8 millions sont handicapées. Les autres sont ceux qui choisissent de ne pas travailler ou d’étudier. Officiellement, 35,8 millions de personnes vivent dans la pauvreté, 28,3 millions n’ont pas d’assurance maladie et 44,2 millions reçoivent des bons d’alimentation. À l’autre extrémité, on compte 18,2 millions de millionnaires aux États-Unis et 614 sur la liste des milliardaires de Forbes.

Ces chiffres sont-ils troublants ? Le nombre de personnes ayant perdu leur emploi permanent aux États-Unis a augmenté d’environ 500 000 en août pour atteindre 3,4 millions. Beaucoup sont en licenciement temporaire, mais cela pourrait-il devenir permanent ? Bien que ce nombre soit inférieur à celui observé pendant la récession de 2007-2009, il s’agit du pire niveau depuis 2013. La population active s’est contractée, puisqu’elle est de 160,8 millions de personnes, contre 164,5 millions avant la pandémie. Le nombre de pertes d’emplois pourrait augmenter car un certain nombre d’entreprises ont annoncé des licenciements qui prendront bientôt effet. Parmi celles-ci figurent des compagnies aériennes (American Airlines, United Airlines) et d’autres telles que Ford Motor et Bed Bath & Beyond. Des prolongations des allocations de chômage sont prévues, mais elles seront moins importantes (300 $ contre 400 $/semaine) et moins de personnes seront éligibles. On constate déjà une augmentation du nombre de sans-abri aux États-Unis et ici aussi au Canada, avec l’apparition de villes de tentes. Au total, on estime à 26,7 millions le nombre de chômeurs, bien que le nombre officiel de ces chômeurs ne soit que de 16,2 millions. Le nombre total de personnes employées est de 147,3 millions, contre 143,5 millions en juillet. Avant la pandémie, ce nombre était de 158,8 millions. On estime à 14 millions le nombre de chômeurs de plus que le nombre d’emplois vacants, et ce chiffre pourrait être encore plus élevé. Les groupes les plus touchés par le chômage sont (sans surprise) les jeunes de 15 à 24 ans et les minorités : les Noirs, les Asiatiques et les Hispaniques.

Les meilleurs gains en matière d’emploi ont été enregistrés au sein du gouvernement avec les recenseurs mentionnés ci-dessus. Le commerce de détail et les services aux entreprises ont également connu des gains. Les loisirs et l’hôtellerie restent faibles.

Les demandes initiales sont tombées à 881 000 la semaine dernière, contre 1 191 000 la semaine précédente. Le marché en attendait 950 000. Cependant, le ministère du travail a modifié la méthodologie de correction des variations saisonnières, de sorte qu’il l’a automatiquement abaissée plus que prévu. Le problème est qu’ils ne sont pas revenus en arrière et n’ont pas retraité les chiffres antérieurs, de sorte que la comparaison avec les rapports précédents est plutôt inutile. Pourtant, même ce chiffre est plus élevé que tous ceux de la Grande Récession 2007-2009. Shadow Stats a calculé que s’ils ne l’avaient pas révisé, le nombre réel aurait été au moins 130 000 plus élevé.

C’est un rapport amélioré, mais il est encore assez mauvais. Le marché boursier a ajouté à ses pertes de la veille à cause du rapport.

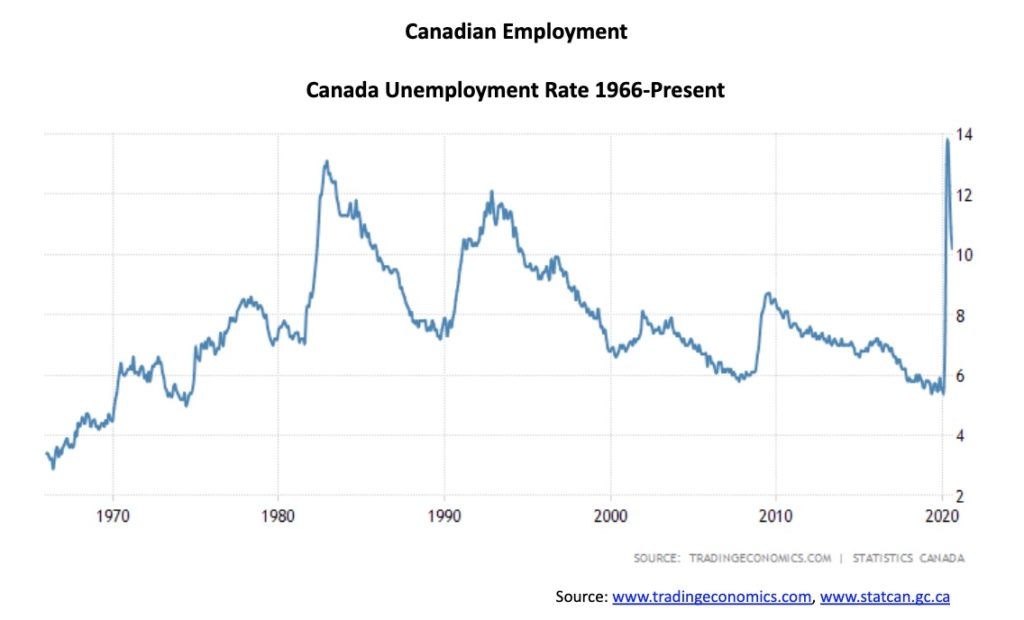

Le Canada a créé 245 800 emplois en août 2020, contre 275 000 attendus et 419 000 en juillet. En mars et avril, le Canada a perdu 3 004,5 milliers d’emplois. Selon les statistiques, il a maintenant récupéré 1 865 000 emplois, ce qui laisse le Canada à court de 1 139 500 (38 %) des emplois perdus à l’origine. Le taux de chômage officiel est passé de 10,9 % à 10,2 %. Cependant, si l’on inclut les demandeurs d’emploi découragés et les travailleurs à temps partiel involontaires (R8), le taux passe à 14,5 % contre 15,6 % en juillet. Au plus fort, ce taux a atteint 18,2 %. Le taux de chômage reste élevé, dépassant dans un premier temps le pic observé lors de la récession du début des années 1980. Si l’on considère le nombre total de Canadiens touchés par la fermeture de l’économie, le nombre atteint 1,8 million. Toutefois, ce chiffre est inférieur aux 5,5 millions d’avril, alors qu’il y avait 3 millions de chômeurs et 2,5 millions de personnes temporairement mises à pied.

Parmi les emplois qui ont été ajoutés, 205,8 mille étaient à temps plein et 40 mille à temps partiel. Le taux d’activité était de 64,6% contre 64,3% et 65,5% en février, avant que la hausse du chômage ne s’amorce. Mais il est bien supérieur au taux de 59,8 % enregistré en avril. En avril, quelque 3,4 millions de Canadiens se sont retrouvés à travailler à domicile. Ce nombre est maintenant tombé à 2,5 millions. Les personnes les plus touchées par la hausse du chômage sont les femmes et les jeunes de 15 à 24 ans. De même, les minorités visibles ont été davantage touchées par la hausse du chômage. Les taux de chômage de certains groupes comprennent les Arabes 17,9 %, les Noirs 17,6 % et les Sud-Asiatiques 16,6 %.

L’emploi à temps plein représente aujourd’hui 93,9 % des niveaux d’avant la pandémie, tandis que l’emploi à temps partiel se situe à 96,1 %. Si l’on ajoute le nombre de personnes qui veulent travailler mais qui n’ont pas cherché de travail en août en raison du manque d’emplois disponibles, le taux de chômage passe de 10,2 % à 13,0 %. C’est une baisse par rapport aux 13,8 % de juillet 2020. La croissance de l’emploi a été la plus forte dans le secteur des services par rapport au secteur de la production de biens. De même, la croissance de l’emploi dans l’hébergement, les services de restauration et le commerce de détail reste lente. Mais l’emploi dans les services éducatifs a fait un bond considérable avec la rentrée scolaire. Les services aux personnes (salons de beauté, etc.) ont également connu une croissance.

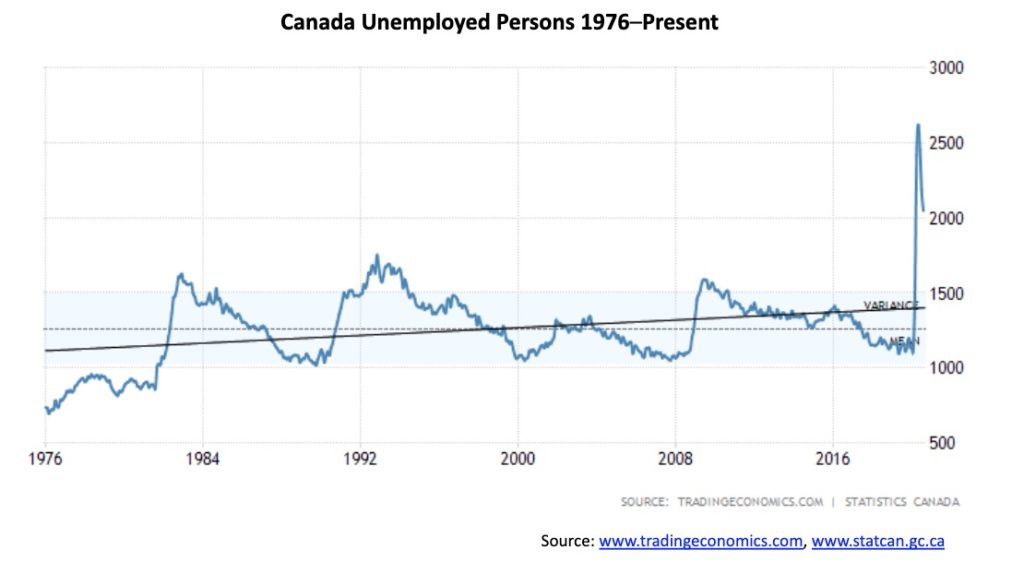

C’est en Ontario et au Québec que l’emploi a le plus progressé, tandis que l’Alberta et le Nouveau-Brunswick sont à la traîne. Le taux de chômage en Alberta a baissé uniquement parce que moins de personnes cherchaient du travail, l’industrie pétrolière et gazière ayant été durement touchée. Les niveaux d’emploi des bas salaires et des jeunes, en particulier les hommes, sont très en retard par rapport aux niveaux d’avant la pandémie. Les étudiants d’été ont eu beaucoup de mal l’été dernier ; cependant, beaucoup d’entre eux retournent à l’école. Le nombre total de personnes sans emploi au Canada s’élève à 2 046,9 milliers, contre 2 183,6 en juillet. Cela reste un record, dépassant même les niveaux les plus élevés observés lors de la récession du début des années 1990 et de la crise financière de 2007-2009.

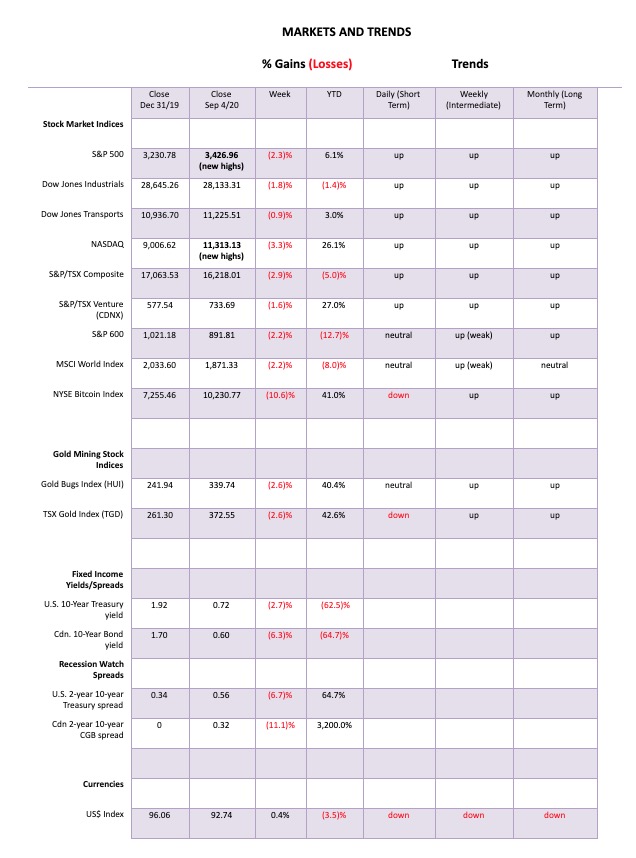

La fête est-elle terminée ? C’est la question que tout le monde va maintenant se poser, compte tenu du retournement de la semaine dernière (possible retournement de la clé). Le S&P 500 a atteint de nouveaux sommets le 2 septembre, puis s’est inversé et a clôturé la semaine en baisse de 2,3 %. Les catalyseurs ont été nombreux, notamment les réflexions du président de la Fed, M. Powell, sur l’inflation, certains chiffres économiques plus forts que prévu, en particulier dans le secteur manufacturier, et certains chiffres de l’emploi plus faibles que prévu. Et, comme nous l’avons noté, les choses se réchauffent sur le front des élections et peut-être que le marché boursier commence à prêter attention aux divisions.

Tout le monde a perdu la semaine dernière. Le NASDAQ a également atteint de nouveaux sommets historiques, puis s’est inversé, clôturant à la baisse, avec une baisse de 3,3 % ; le Dow Jones Industrials (DJI) n’a pas atteint de nouveaux sommets historiques, mais a baissé de 1,8 % ; le Dow Jones Transportations (DJT) a chuté de 0,9 % ; et l’indice S&P 600 des petites capitalisations a perdu 2,2 %. L’indice S&P 500, à poids égal, a chuté de 1,3 %. Au Canada, le TSX a baissé de 2,9 % et la Bourse de croissance TSX (CDNX) a perdu 1,6 %. Dans l’UE, le FTSE de Londres a chuté de 2,8 %, le CAC 40 de Paris de 0,8 % et le DAX allemand de 1,5 %. En Asie, l’indice chinois de Shanghai (SSEC) a chuté de 1,4 %, mais le Tokyo Nikkei Dow (TKN) a inversé la tendance et a gagné 1,4 %. Le Japon pourrait-il être un havre de paix ? Ou était-il aidé par le Berkshire Hathaway de Warren Buffet qui investissait dans les actions japonaises ? Peut-être un peu des deux ?

Nous n’avons pas pu nous empêcher de remarquer que le sommet de la semaine dernière a été atteint les 2 et 3 septembre, date du 91e anniversaire du sommet de 1929. L’histoire pourrait-elle se répéter ? Mais le grand krach n’a pas eu lieu avant la fin du mois d’octobre – il a commencé le 24 octobre et s’est terminé le 29 octobre, avec une baisse de 25% du DJI rien que le 28 octobre (Lundi noir) et le 29 octobre. Ironiquement, c’est juste avant l’élection du 3 novembre. Il n’y a pas eu d’élections en 1929. Nous surveillerons toute installation de crash à l’avenir.

Pour l’instant, la question qui se pose est la suivante : le parti est-il vraiment terminé ou s’agit-il simplement d’un repli temporaire ? Il est certain que les indicateurs étaient élevés et qu’ils divergeaient. Le RSI était supérieur à 70 depuis le 21 août, avec un pic le 2 septembre : plus de 80. La ligne de tendance à la hausse depuis le creux de mai a été rompue, mais la ligne de tendance à la hausse depuis le creux de mars est en dessous, à environ 3 000. Ce niveau est la ligne principale dans le sable. Si ce niveau venait à baisser, les chances seraient alors favorables à un test du plus bas de mars ou même à de nouveaux plus bas. Le point de non-retour est inférieur à 2 500. Nous n’avons pas pu nous empêcher de remarquer que le DJI a connu un creux important en mai 1929, puis a augmenté de près de 30 % pour atteindre le sommet de septembre. Le S&P 500 a atteint un creux important en mai 2020, puis a augmenté d’environ 30 % pour atteindre le sommet de septembre. Coïncidence ?

Il y a un soutien à environ 3.200, mais en dessous de ce niveau, une baisse à 3.000 est très probablement en cours. De nouveaux sommets pourraient changer tout cela. Mais, compte tenu du contexte de l’élection la plus déconcertante de l’histoire des États-Unis, les chances commencent à se réduire à une pâmoison en septembre/octobre. Septembre est le mois le plus cruel et le creux de la vague se situe généralement en octobre/novembre.

En mars 2020, le NASDAQ a connu l’une de ses pires semaines depuis la panique causée par la pandémie. La semaine dernière, le NASDAQ a atteint de nouveaux sommets, puis s’est inversé, enregistrant un retournement de tendance et clôturant la semaine à la baisse, perdant 3,3 %. Les actions de haute technologie qui avaient conduit le marché au nirvana ont subi le même sort, atteignant de nouveaux sommets historiques, puis s’inversant et clôturant la semaine à la baisse. S’agit-il là de revirements importants ? De nouveaux records ont été atteints par Apple (-3,1%), Amazon (-3,2%), Google (-3,3%) et Microsoft (-6,4%). Tesla a également atteint de nouveaux sommets, puis s’est retourné et a clôturé à la baisse, avec une baisse de 5,5 %. Seuls Facebook et Netflix, avec des baisses respectives de 3,7 % et 1,5 %, n’ont pas réussi à atteindre de nouveaux sommets. L’ancien Berkshire Hathaway est resté stable toute la semaine.

Le NASDAQ a rompu sa ligne de tendance à la hausse par rapport au plus bas de mars. Nous constatons que le plus bas de vendredi a rebondi par rapport à l’indice MA de 50 jours et n’a baissé que de 1,3 % sur la journée. Ce n’est pas inhabituel après la première bonne rupture. Ce qui est essentiel, c’est ce qui se passera la semaine prochaine. Une rupture ferme de 10.860 devrait faire baisser le NASDAQ au niveau suivant, près de 9.800-10.000. Le MA de 200 jours se situe juste en dessous de 9 400 et cela devrait également servir de soutien. Nous constatons que le RSI qui s’était maintenu au-dessus de 70 pendant deux semaines à la fin du mois d’août n’a pas cassé et se situe actuellement à un niveau plus neutre de 51. Cela a apporté un soutien depuis début avril, donc passer sous la barre des 50 serait un signe négatif, suggérant de nouvelles pertes. Le NASDAQ a presque doublé par rapport à son niveau le plus bas de mars 2020, une correction est donc attendue. La seule question que nous nous posons est la suivante : s’agira-t-il d’une correction superficielle, par exemple jusqu’à 20 %, ou d’une forte correction supérieure à 30 % ? Le NASDAQ a chuté de près de 33 % pendant la panique de la pandémie de mars.

Il n’est pas surprenant qu’avec la baisse de la semaine dernière, la volatilité se soit accrue. Notre indicateur de volatilité VIX inverse a baissé en même temps que le marché. Nous constatons qu’à la fin, les deux commençaient à diverger. Le VIX a atteint son sommet le 17 août, tandis que le S&P 500 a attendu le 2 septembre pour atteindre son sommet. Le VIX a maintenant brisé sa ligne de tendance à la hausse et est également tombé sous son MA de 50 jours. Le S&P 500 reste au-dessus de sa moyenne sur 50 jours. Le S&P 500 pourrait-il bientôt briser sa courbe de rendement à 50 jours ? Nous notons que cela ne s’est pas produit en juin lorsque le VIX a cassé sa MA de 50 jours, mais le S&P 500 a tenu bon et n’a pas cassé. Les deux ont cassé en mars 2020. En effet, le S&P 500 atteignait de nouveaux sommets alors même que le VIX atteignait des sommets plus bas, une divergence qui suggérait qu’un déclin pourrait bientôt se produire. Ce fut le cas. Le VIX a atteint son sommet en novembre 2019, mais le S&P 500 n’a pas atteint son dernier sommet avant février 2020. Ce type de divergences n’est pas inhabituel lors de sommets importants (ou de creux non plus – notez que le VIX a atteint son creux le 16 mars alors que le S&P 500 n’a pas atteint son creux avant le 23 mars, le VIX ayant atteint un creux plus élevé).

À la mi-août, la ligne d’évolution du NYSE a commencé à rompre sa tendance à la hausse alors même que le S&P 500 continuait à augmenter. Nous avons noté la divergence potentielle. Cette semaine, le S&P 500 a rompu sa ligne de hausse et la ligne AD a poursuivi son récent déclin. Les deux semblent être à nouveau synchrones, mais cette fois-ci, ils sont orientés vers le bas et non vers le haut. La ligne AD a atteint son point culminant le 12 août, tandis que le S&P 500 a attendu le 2 septembre pour atteindre son sommet. La ligne AD pourrait ensuite établir une tendance à la baisse. Mais nous constatons un soutien important pour les deux lignes juste en dessous. Pour le S&P 500, le soutien est visible à près de 3 000 et pour la ligne AD à près de 109 690.

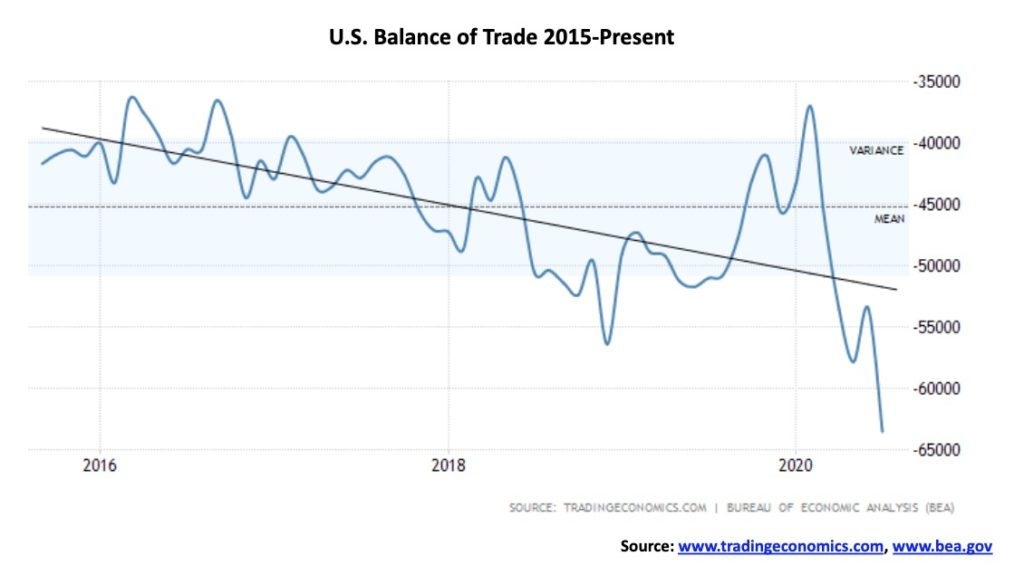

Cela ne va pas dans la bonne direction. Le déficit commercial des États-Unis pour le mois de juillet s’est creusé de 10,1 milliards de dollars pour atteindre 63,6 milliards de dollars. Il commence à se rapprocher de certains des pires niveaux observés au cours de la première décennie des années 2000. Et tout cela ne peut pas être imputé à la Chine. Le niveau le plus bas a été de 68,3 milliards de dollars en août 2006. Apparemment, cela s’explique notamment par l’augmentation des importations de véhicules en provenance du Canada. Les États-Unis frappent déjà le Canada pour le bois d’œuvre et l’aluminium. Le Canada gagne à l’OMC, mais les États-Unis l’ignorent. Cela devrait susciter la colère de quelqu’un et le Canada pourrait avoir une autre cible. Il met le déficit commercial annualisé sur la bonne voie pour atteindre 1 086 milliards de dollars. Cela aurait à son tour un impact négatif sur le PIB du troisième trimestre en le réduisant.

Comme pour les indices américains, la fête est-elle finie pour le TSX ? Ce n’était pas une bonne semaine. Le TSX a chuté de 2,9 %, rompant ce qui semble être un triangle en coin ascendant (baissier). Les implications baissières ne concernent qu’une baisse à environ 15 000. Une rupture ferme sous ce niveau et surtout sous 14 900, puis sous 14 200 pourrait mettre en place un test des plus bas de mars. Le TSX avait gagné environ 51% par rapport aux plus bas de mars, récupérant ainsi plus de 83% de la baisse de février/mars. Cela nous suggérait qu’il y avait de bonnes chances de voir de nouveaux sommets historiques au-dessus de 17 970. Cela pourrait encore se produire malgré la baisse de la semaine dernière. Mais nous devrions d’abord retrouver le récent sommet de 16 835. Une rupture ferme en dessous de 15 800 pourrait signifier la fin de l’encerclement. En dessous de ce niveau, nous pensons que les chances d’atteindre de nouveaux sommets sont minces pour le moment et que l’attention se porterait sur les aspects négatifs.

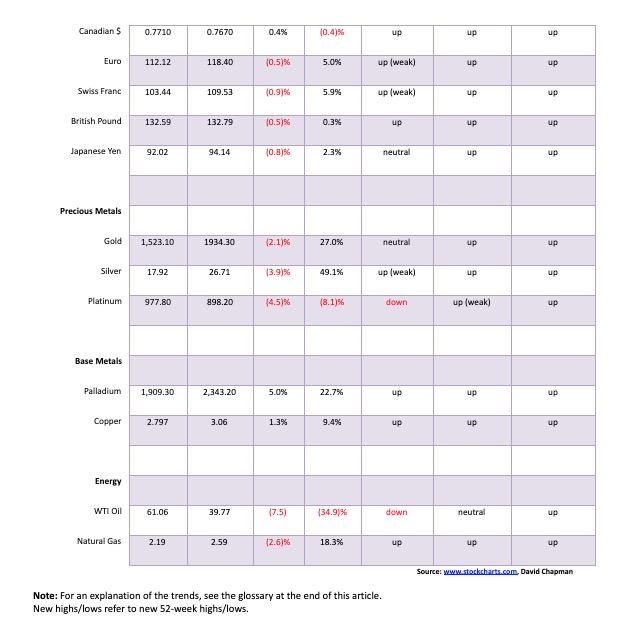

Personne n’a été épargné la semaine dernière. La Bourse de croissance TSX (CDNX) a chuté de 1,6 %, surpassant le TSX. Les 14 sous-indices étaient en baisse cette semaine, l’indice de l’énergie du TSX (TEN) étant en tête avec une baisse de 5,4 %. Les autres grands perdants ont été les technologies de l’information (TKK), en baisse de 4,3 %, les services financiers (TFS), en baisse de 3,0 %, et les soins de santé (THX), en baisse de 3,8 %. Étant donné le poids important de l’énergie et des services financiers dans le TSX, il n’est pas surprenant que le TSX lui-même ait perdu près de 3 %. Mais lorsque nous examinons les dégâts, nous constatons que seuls six sous-indices sur 14 sont en hausse sur l’année et deux d’entre eux à peine. Les deux à peine en hausse sont le Consumer Staples (TCS) +2 % et l’Industrials (TIN) +2,3 %. Nos choix sont résolument en hausse, à savoir : or (TGD) + 42,6 %, métaux (TGM) + 19,5 %, matériaux (TMT) + 25,5 % et technologies de l’information (TKK) + 38,5 %. Nous nous attendons à ce que ces quatre secteurs restent fermes jusqu’à la fin de l’année.

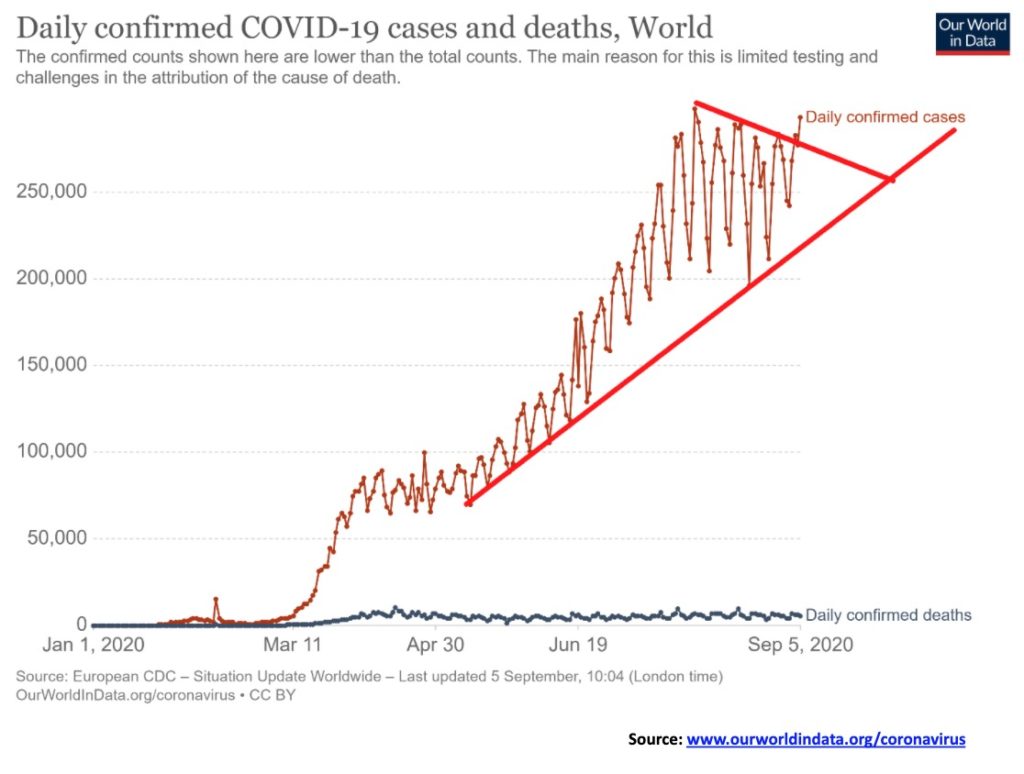

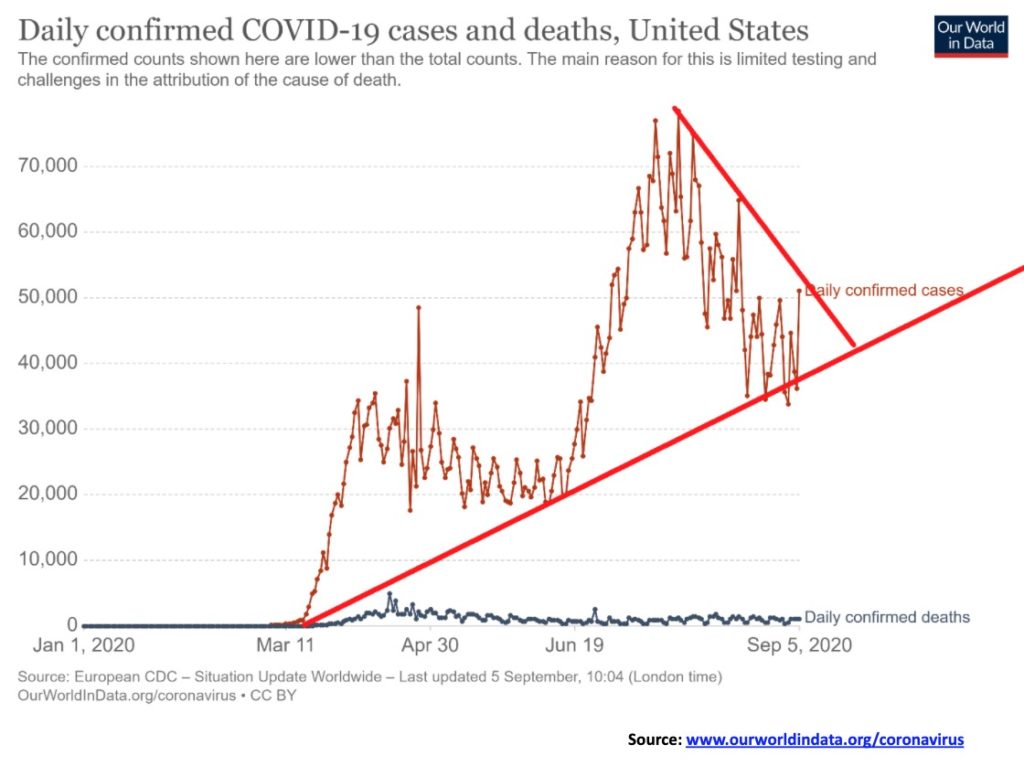

Sommes-nous en train d’assister à l’apparition de cas mondiaux de coronavirus ? Il semblerait que oui. Le 5 septembre, le nombre de cas est passé à plus de 290 000. Ce chiffre reste élevé, à 298 000. Les États-Unis sont toujours en tête, mais c’est maintenant l’Inde qui est en hausse. L’Inde dépassera bientôt le Brésil pour le numéro 2. Les deux pays comptent plus de 4 millions de cas. Les États-Unis sont toujours en tête avec plus de 190 000 décès, soit environ 3 % des cas. Au niveau mondial, le taux de mortalité est resté relativement stable autour de 3,3 %, bien qu’il puisse varier d’un pays à l’autre. Le monde enregistre encore environ 5 000 décès ou plus par jour et dépasse désormais les 275 000 cas par jour. Remarquez comment le récent recul a maintenu la ligne de tendance à la hausse depuis avril. Les zones de soutien sont même significatives pour le coronavirus.

Dimanche 6 septembre 2020 8:09 GMT

# Cas : 27 079 037#

Décès : 883 934

Le nombre de cas quotidiens aux États-Unis menace-t-il d’augmenter par rapport à la récente tendance à la baisse ? Si l’on parle constamment d’une deuxième vague à la baisse, tout est possible. Les États-Unis ont récemment connu une tendance à la baisse, le nombre de cas passant de plus de 70 000 par jour à 30 000 ou 50 000. Une vague de plus de 50 000 cas par jour pourrait placer les États-Unis sur une nouvelle voie ascendante. Le nombre de décès reste stable avec environ 1 000 ou plus par jour. La Californie est en tête avec le nombre de cas, mais New York est en tête avec le nombre de décès. Le nombre de cas et de décès à New York est sur une trajectoire descendante. Autrefois en tête pour le nombre de cas, New York est maintenant en quatrième position derrière la Californie, le Texas et la Floride.

Dimanche 6 septembre 2020 8:09 GMT

# Nombre de cas : 6 431 160#

Décès : 192 820

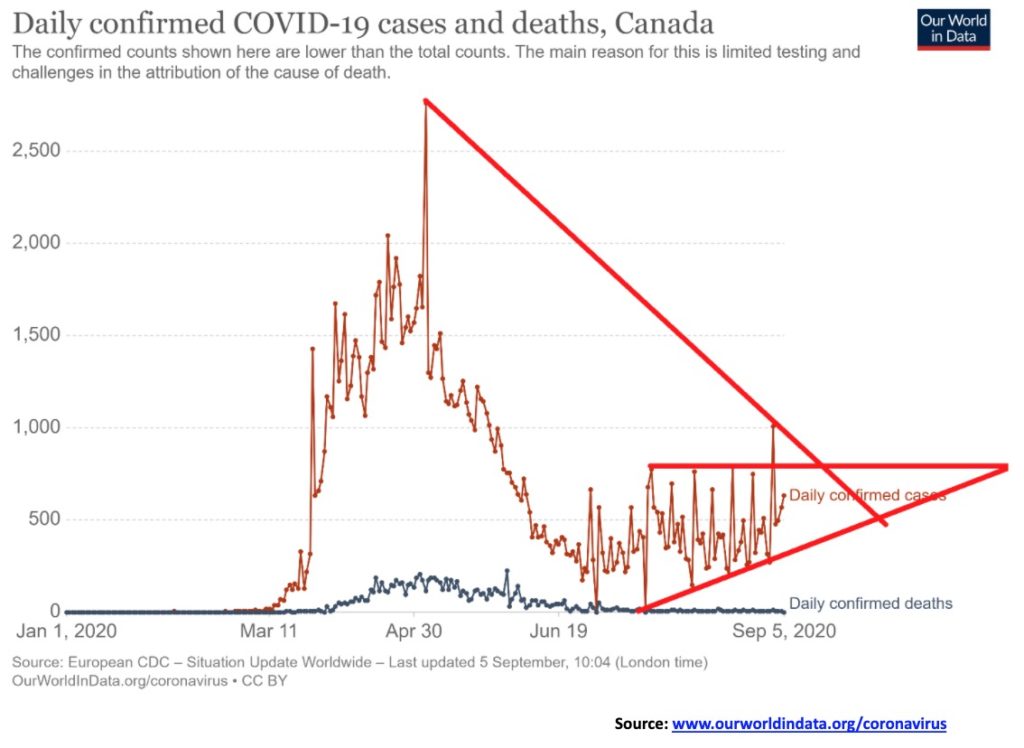

Le Canada comme le monde et les États-Unis pourraient être sur le point d’atteindre un nombre de cas plus élevé. Le Canada se situe au 25e rang mondial avec plus de 130 000 cas à ce jour et plus de 9 000 décès. Le nombre de cas quotidiens est passé de 300 à 500. Cependant, le nombre de cas actifs a fortement diminué et le nombre de décès est faible, avec moins de 10 décès par jour. Le nombre de décès au Canada par nombre de cas est supérieur à la moyenne mondiale, soit près de 7 %. Alors que le Canada se situe au 25e rang en termes de nombre de cas, il est au 18e rang en termes de décès.

Dimanche 6 septembre 2020 8:09 GMT

# Cas : 131 495#

Décès : 9 143

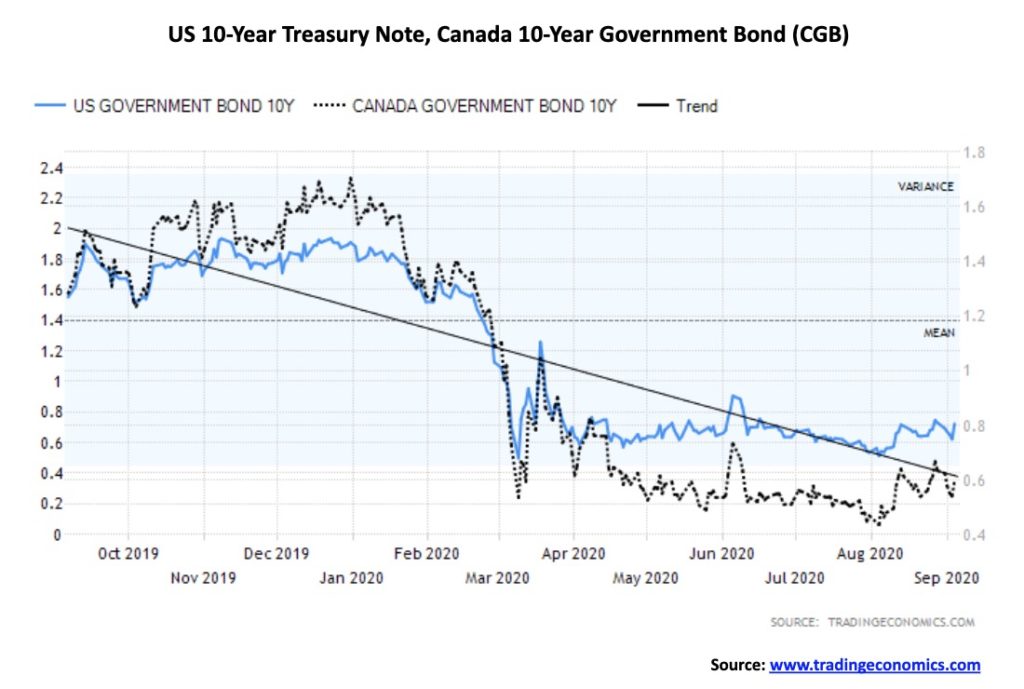

Les marchés obligataires sont restés largement inchangés la semaine dernière, avec des rendements en légère baisse. Les rendements ont baissé, puis après les chiffres de l’emploi vendredi, ils ont remonté un peu. Le rendement des bons du Trésor américain à 10 ans a légèrement baissé, passant de 0,74 à 0,72 % cette semaine. L’obligation du gouvernement canadien à 10 ans (CGB) est passée de 0,64 % à 0,6 %. Les écarts sont restés pratiquement inchangés au cours de la semaine. On pourrait dire que les 10 ans indiqués ci-dessus sont à la limite de la fourchette. Cela augmente le potentiel de hausse des taux à une date ultérieure. Toutefois, nous savons que même si l’inflation devait augmenter, exerçant une certaine pression à la hausse sur les rendements obligataires, les taux courts resteront inchangés. Ni la Fed ni la BofC ne sont prêtes à augmenter les taux d’intérêt dans un avenir proche. La Fed a indiqué qu’ils pourraient rester bas pendant des années. Mais les dates plus longues sont davantage dictées par le marché que contrôlées par les banques centrales. Ils pourraient donc augmenter. Pour l’instant, il y a peu de signes qu’ils soient sur le point d’augmenter, mais nous constatons que les rendements ont atteint leur dernier niveau le plus bas au début du mois d’août et que depuis lors, il y a eu une légère tendance à la hausse. Les taux américains à 10 ans devraient s’établir fermement au-dessus de 0,80 % et surtout au-dessus de 1,00 % pour suggérer une hausse, tandis que la CGB devrait s’établir au-dessus de 0,70 %. Un plancher pour les deux peut se former.

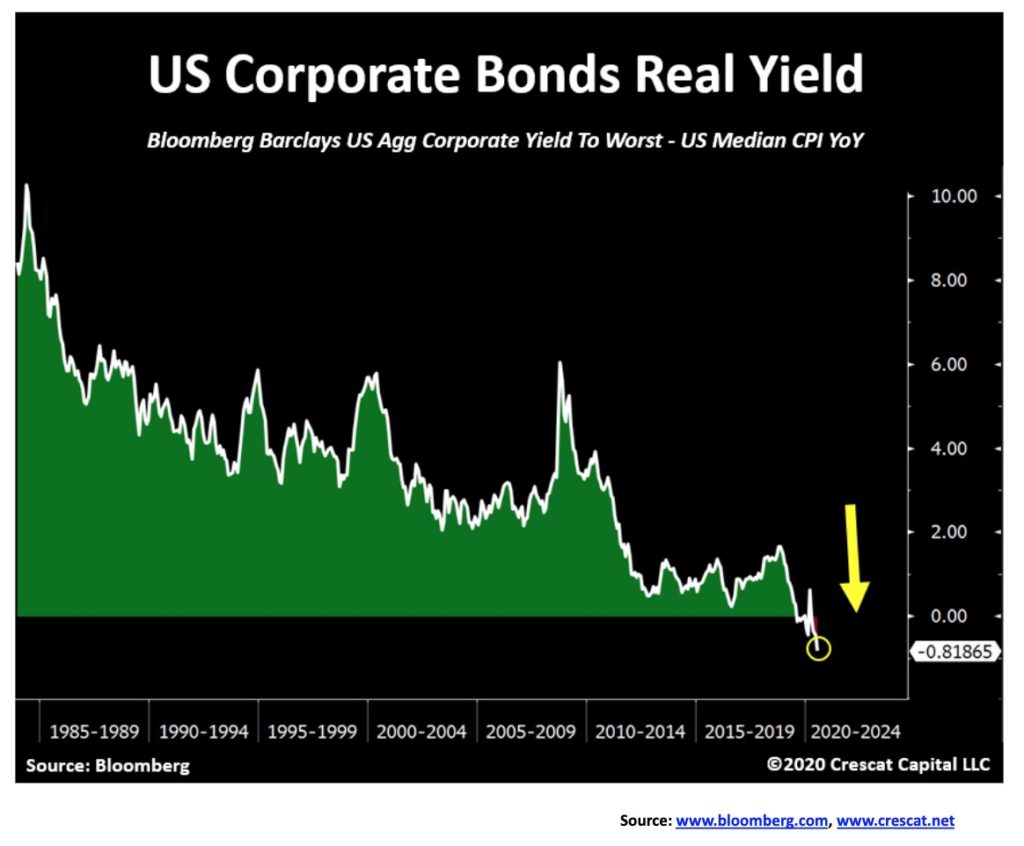

L’émission d’obligations d’entreprises américaines en 2020 a atteint le chiffre record de 1 919 milliards de dollars. Dans le même temps, les rendements réels des obligations d’entreprises moyennes sont au plus bas et deviennent même négatifs. Les émissions d’obligations d’entreprises incluent également les emprunteurs étrangers. La banque japonaise Mizuho a récemment levé 2 milliards de dollars pour l’opérateur d’hôpitaux Tenet Healthcare (THC), une multinationale de services de santé basée à Dallas. Tout cela dans le contexte de la pandémie. L’inquiétude est que les entreprises s’endettent en dépit de leurs mauvais résultats. Les compagnies aériennes ont été d’importants collecteurs de fonds et, étant donné que beaucoup d’entre elles volent à peine ces jours-ci, c’est une proposition plutôt risquée. On attend encore plus d’émissions avant les élections, car elles veulent profiter des faibles taux d’intérêt. D’une manière ou d’une autre, il semble que l’on s’attende à ce que tout se termine bien. Mais que se passera-t-il si ce n’est pas le cas ? Il s’agit d’un train qui roule et auquel peu, voire aucun, ne prête attention. Osons dire qu’il pourrait se terminer très mal.

Les devises ont été généralement plus faibles la semaine dernière, alors que le dollar américain tentait de se redresser. L’indice américain a gagné environ 0,4 %, mais la majeure partie de cette hausse a été réalisée mercredi. Mardi, il est apparu que l’indice américain était sur le point de s’effondrer, atteignant un plus bas de 91,75, mais il a ensuite rebondi. Jeudi et vendredi ont été consacrés à essayer de se redresser et, dans les deux cas, il a été repoussé à la fin de la journée. Néanmoins, la chute vers de nouveaux creux n’a pas été accompagnée de nouveaux creux dans de nombreux indicateurs, ce qui nous donne des divergences potentiellement positives et suggère que la prochaine évolution de l’indice américain est à la hausse et non à la baisse. Néanmoins, un petit canal baissier s’est développé depuis juillet avec des hauts et des bas plus bas. Ce qu’il faut pour confirmer une rupture, c’est une rupture ferme sous 91,50. La semaine dernière, l’euro a chuté d’environ 0,6 %, la livre sterling de 0,5 %, le franc suisse de 0,9 % et le yen japonais de 0,8 %. Seul le dollar canadien a suivi la tendance, en augmentant d’environ 0,4 %.

Jusqu’à présent, 93 semble être une résistance, donc une rupture au-dessus de ce niveau pourrait nous faire tester 93,50. Au-dessus de 93,50, la tendance à la baisse serait rompue et une hausse à 94 serait en cours. Si, toutefois, une tendance à la baisse est vraiment en cours, alors 91,75 et 91,50 finiront par céder. Tout cela a des implications pour l’or. L’or monte et descend souvent à l’inverse du dollar américain. Ainsi, une hausse de l’indice américain pourrait faire baisser le prix de l’or et une baisse de l’indice américain pourrait faire monter le prix de l’or. Les points de hausse ou de baisse sont maintenant bien définis.

La semaine dernière, les tentatives de Gold de s’évader vers le haut ont été contrariées. Une tentative a été faite pour regagner plus de 2 000 $, mais elle a échoué et, à la fin de la semaine, l’or a chuté de 2,1 %, perdant 40 $. Les métaux précieux (PM) ont pour la plupart chuté, l’argent ayant perdu 3,9 % et le platine ayant continué à enregistrer des performances médiocres, perdant 4,5 %. Le platine est le seul PM en baisse sur l’année, avec une baisse de 8,1 %. L’or reste en hausse de 27 %, tandis que l’argent augmente de 49,1 %. Le prix du palladium a suivi la tendance, gagnant 5 %, tandis que le cuivre a également suivi la tendance, gagnant 1,3 %. Les deux métaux sont en hausse sur l’année, respectivement de 22,7 % et 9,4 %. Nous avions déjà indiqué que l’or devait d’abord regagner plus de 2 000 $, puis plus de 2 040 $ pour suggérer que de nouveaux sommets pourraient être atteints au-dessus de 2 090 $. À bien des égards, 2 000 dollars est un niveau psychologique et la résistance à ce niveau n’est pas surprenante. L’or semblait sur le point de rompre sa ligne de tendance à la hausse par rapport au plus bas de mars 2020, bien qu’à la fin de la semaine, il ait tenu la ligne. Nous nous attendons à ce que cette ligne soit franchie cette semaine et à ce que l’or évolue sous son AMM de 50 jours, actuellement à 1 910 $. La clé devient le récent plus bas à 1 874 $. Une rupture de ce niveau pourrait faire baisser l’or vers 1775 $/1 800 $, un niveau qui devrait fournir un soutien solide. Nous notons que la MA de 200 jours est en baisse vers 1 700 $ et un test de ce niveau ne peut être exclu. L’or a chuté d’environ 15 % en mars et a perdu environ 7 % en juin. On ne peut donc pas exclure une baisse d’environ 10 %. La baisse de 2 090 $ à 1 874 $ a été d’un peu plus de 10 %, ce qui signifie que le niveau le plus bas pourrait déjà être atteint. Les variations saisonnières de l’or se manifestent généralement en septembre, avec un creux entre fin août et début septembre, suivi d’une hausse en octobre, avant qu’une autre baisse saisonnière ne se produise généralement en décembre. Comme nous le constatons avec l’indice américain, si le dollar américain devait baisser, cela serait positif pour l’or. Pour que l’or augmente, nous devons d’abord maintenir au-dessus de 1 874 $ le récent creux ; ensuite, nous devons regagner au-dessus de 2 000 $, et enfin, nous devons regagner au-dessus de 2 040 $/2 050 $ pour suggérer de nouveaux sommets supérieurs à 2 090 $. Les objectifs pourraient alors aller jusqu’à 3 000 dollars. Le chaos de l’élection pourrait-il être notre catalyseur ?

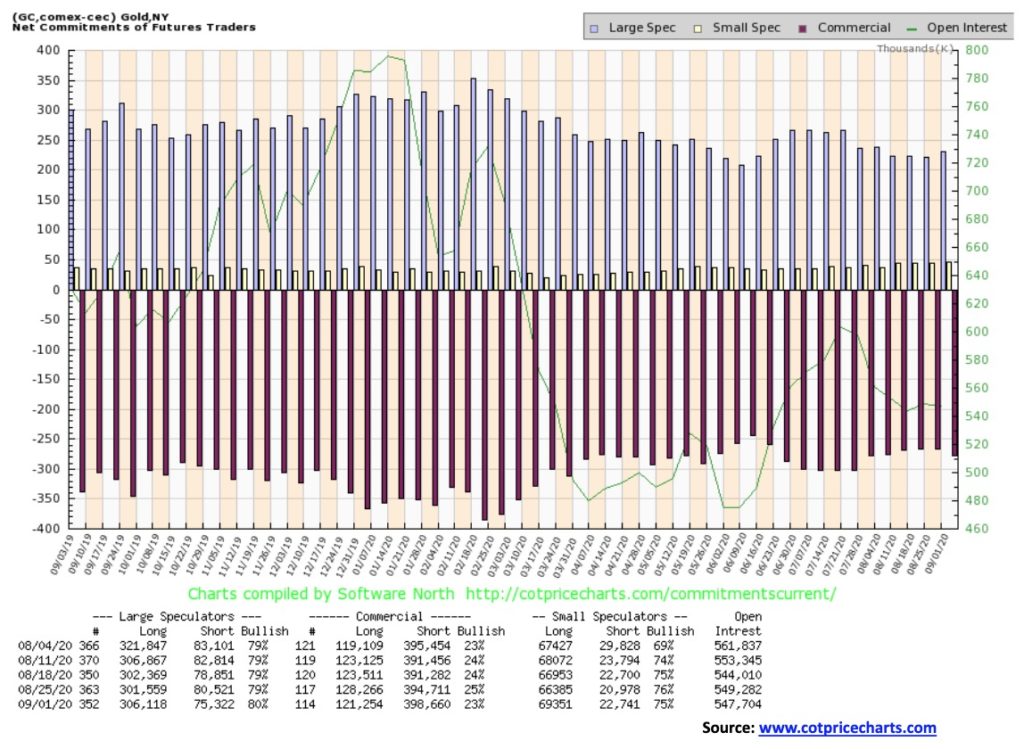

Le cours de l’or commercial a déçu la semaine dernière, passant de 25 % la semaine précédente à 23 %. Les intérêts longs ouverts ont chuté d’environ 7 000 contrats alors que les intérêts courts ouverts ont augmenté d’environ 4 000 contrats. Dans l’ensemble, l’intérêt ouvert a légèrement baissé, d’environ 1 500 contrats. Cela nous suggère que la baisse de la semaine dernière n’a pas été excessivement baissière. Néanmoins, une baisse est ce qui s’est passé et il se peut que le marché ait baissé avant que cette correction ne soit terminée.

Le prix de l’argent a baissé la semaine dernière, perdant 3,9 %, mais reste en hausse de 49,1 % sur l’année. L’argent a rompu une ligne de tendance à la hausse et semble prêt à descendre. Le ratio or/argent, qui a atteint son plus bas niveau cette semaine à 68,63, a clôturé la semaine à 72,41. La zone autour de 70 était une zone de soutien potentiel. Il y a une résistance pour le ratio or/argent jusqu’à 79 et une autre résistance jusqu’à 85. Ce n’est qu’au-dessus de 85 que le rapport or/argent pourrait à nouveau être à la baisse. La zone 70 a été à la fois une zone de soutien et de résistance à de nombreuses reprises au cours des 20 dernières années. L’argent ayant franchi une ligne de tendance à la hausse depuis le creux de juin/juillet, il est possible que l’argent tombe dans la prochaine zone de soutien forte, près de 23,50 $. Tant que l’argent se maintient au-dessus de 26 dollars, il a la possibilité de revenir à la hausse. Le plus haut de la semaine dernière était à 29,24 $, en dessous du plus haut du mois d’août à 29,91 $. L’argent doit repasser au-dessus de 28,40 $ pour suggérer qu’il pourrait retrouver son plus haut niveau du mois d’août. Cependant, il n’a pas réussi à suivre et l’argent est retombé à ce niveau, ce qui suggère que nous devons nous recentrer sur la baisse. Le précédent plus bas était à 23,58 $ – d’où la suggestion d’un soutien proche de 23,50 $ qui est également une ligne de tendance à la hausse par rapport au plus bas de mars. Une rupture sous les 23 dollars serait très négative et suggérerait de nouvelles pertes jusqu’à 18 dollars. Nous pensons que l’argent a entamé une forte hausse une fois qu’il a franchi la résistance de longue date à 19 dollars / 21 dollars. Il serait inhabituel qu’une rupture de cette importance et de cette ampleur se produise en l’espace de trois ou quatre mois. C’est une autre raison pour laquelle nous pensons que cette hausse actuelle n’est que corrective.

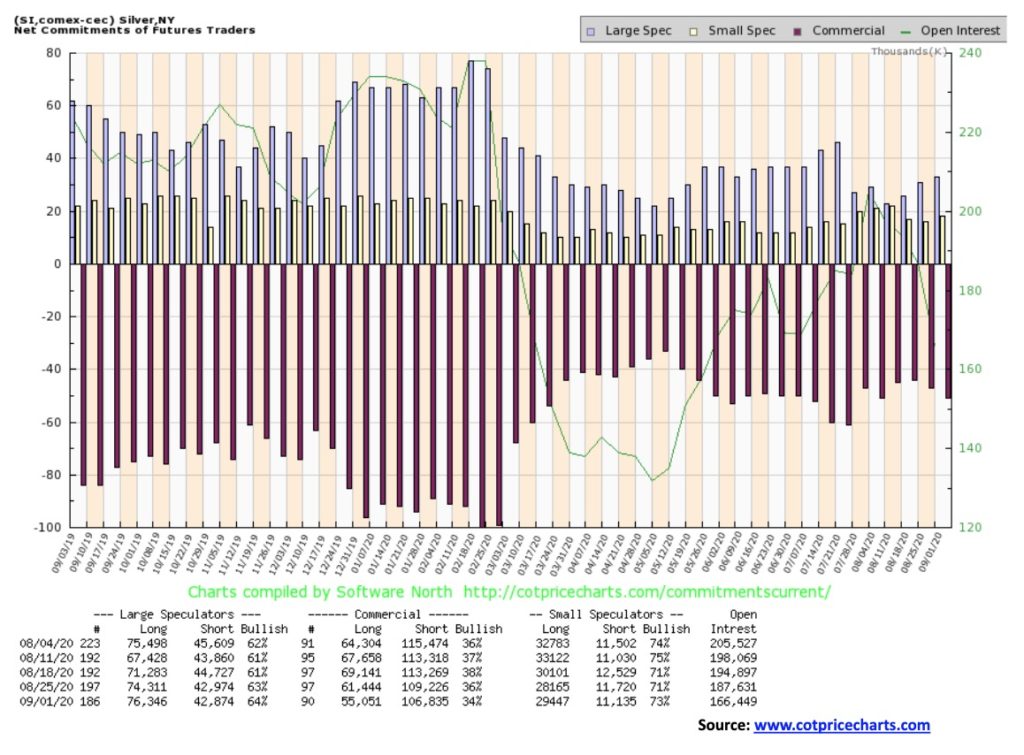

Le COT commercial de l’argent a chuté cette semaine à 34% contre 36% la semaine précédente. C’est au moins un signe légèrement négatif. Les intérêts longs ouverts ont chuté d’environ 6 000 contrats alors que les intérêts courts ouverts ont baissé d’environ 2 500 contrats. Dans l’ensemble, les intérêts ouverts ont baissé de plus de 20 000 contrats. Les grands spéculateurs COT ont légèrement augmenté, passant de 63 % à 64 %. Avec la baisse des intérêts ouverts, la baisse des prix de la semaine dernière semble être légèrement baissière. La baisse des prix avec la hausse de l’intérêt en cours est baissière. Cette légère baisse est plus conforme à un marché qui est sur le point de subir une correction qu’à un mouvement de baisse important.

L’or et l’argent étant tous deux en baisse cette semaine, il n’est pas surprenant de constater que les stocks d’or ont également chuté. L’indice TSX Gold (TGD) et l’indice Gold Bugs (HUI) ont tous deux chuté de 2,6 % la semaine dernière. Le TGD maintient une tendance à la hausse, mais il pourrait descendre en dessous de 360. Le TGD a subi une correction de 40 % en mars et une autre de 20 % en juin. La moyenne est de 30 %. Une correction de 30 % pourrait ramener le TGD à 290. L’AMM de 200 jours est actuellement à 304. Si le TGD tombait en dessous de 290, la correction pourrait se transformer en un marché baissier et les objectifs seraient encore plus bas. Actuellement, il existe un soutien à 350 et 325 sur la voie de 290/300. Nous notons que le pic de février était à 295, ce qui devrait également servir de soutien. Nous préférons ne pas descendre en dessous de ce niveau. En revanche, le TGD doit repasser au-dessus de 390 pour suggérer que nous pourrions au moins tester à nouveau le récent sommet de 417. L’action de vendredi a été quelque peu encourageante car, alors que le TGD est tombé à 362, il a rebondi à un moment donné, clôturant juste en dessous de 373 au niveau de l’AMM de 50 jours. Cela souligne le soutien potentiel à 360, donc si ce niveau se rompt, nous saurions que nous sommes prêts à passer au niveau de soutien suivant, près de 350. Le RSI est actuellement neutre à 47. Ce n’est qu’en dessous de 30 que le TGD devient sur-vendu. En examinant le modèle qui se forme ci-dessus, nous pourrions affirmer que nous pourrions former un potentiel tête et épaules en haut. Mais à l’heure actuelle, il est trop tôt pour le dire. Nous ne pensons pas non plus que nous ayons encore terminé ce rallye. D’autre part, nous ne voudrions pas négliger le potentiel. Parfois, les marchés ne font tout simplement pas ce que vous voulez ou ce que vous attendez d’eux. Pour maintenir le potentiel de la tête et des épaules en jeu, le TGD devrait se maintenir au-dessus de 300 pour un plancher, puis rebondir mais ne pas dépasser 370. Étant donné que notre dernier creux de cycle de 33 mois a été observé en septembre 2018, nous savons que le prochain creux de cycle est prévu pour avril 2021 +/- 5 mois. Nous entrons donc dans cette période à partir de décembre 2020. Par le passé, nous avons connu des creux importants en décembre, notamment en décembre 2015 et 2016. Le cycle est principalement un cycle de l’or, mais les stocks d’or ont tendance à le suivre également.

Avec les inquiétudes croissantes sur l’état de l’économie et la chute des marchés boursiers la semaine dernière, les prix du pétrole semblent s’être effondrés après plusieurs mois de légère hausse latérale. La semaine dernière, le pétrole WTI est passé sous la barre des 40 $, perdant 7,5 % et clôturant à 39,77 $. Le gaz naturel (NG) s’est légèrement affaibli, perdant 2,6 %, et restant dans sa tendance à la hausse. Les valeurs énergétiques ont suivi le marché boursier vers le sud, l’indice ARCA Oil & Gas (XOI) ayant chuté de 5,0 % et l’indice TSX Energy (TEN) de 5,4 %. L’indice XOI s’est effondré après ce qui semblait être un correctif latéral et les titres énergétiques sont maintenant retournés dans le canal baissier car ils semblent être sur le point de connaître une nouvelle baisse. Les objectifs potentiels pour le XOI ont été ramenés à 620. Pour les RTE (non indiqué), les objectifs potentiels sont ramenés à 55 après avoir atteint un récent creux de 71,76.

Nous avons appris que certains pays de l’OPEP au Moyen-Orient ont des problèmes de réduction de la production, ce qui a un impact considérable sur leurs budgets. Deux de ces pays se distinguent : l’Irak et le Koweït. Tous deux souffrent de graves contraintes budgétaires et l’Irak, en particulier, est dans une situation très difficile.

Les ouragans étant pour l’instant moins violents, l’une des régions qui pourraient provoquer une hausse des prix s’en trouve affectée. Compte tenu de ce qui semble être une panne, la question qui se pose maintenant est la suivante : jusqu’où les prix du pétrole peuvent-ils descendre ? Nous avons des objectifs potentiels de 26 dollars, une fois que les nouveaux prix les plus bas, inférieurs à 34,35 dollars, seront atteints. Il existe un soutien pour le pétrole WTI jusqu’à 35,50, mais en dessous de ce niveau, de nouveaux niveaux inférieurs à 34,35 dollars (le niveau le plus bas enregistré en juin 2020) sont probables. Une nouvelle baisse des prix du pétrole va user les stocks d’énergie et ceux-ci vont également baisser. Pour rester haussiers, les prix du pétrole doivent trouver un soutien ici, rebondir et prendre 42 $/43 $ à la hausse. Cette période jusqu’en décembre est traditionnellement faible pour le pétrole et les stocks énergétiques, de sorte que le fait que nous semblions tomber dans des saisons faibles n’est pas une surprise.

—

(Image présentée par Jason Briscoe via Unsplash)

AVERTISSEMENT : Le présent article a été traduit de born2invest.com par un contributeur tiers et ne reflète pas l’opinion de Born2Invest, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre Clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots « croire », « projeter », « estimer », « devenir », « planifier », « vouloir » et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces divulgations importantes.