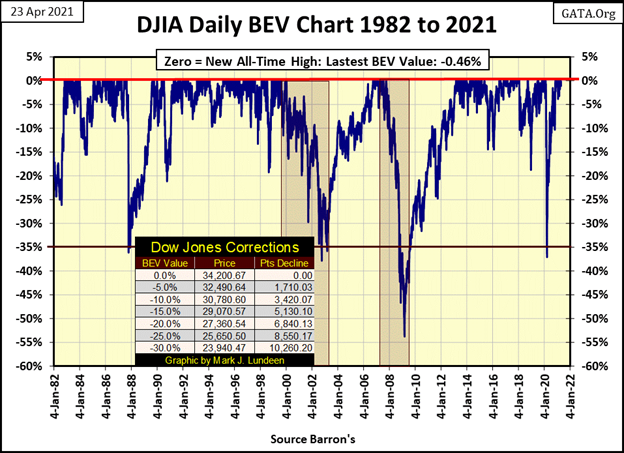

Comme toujours, nous commençons par un graphique BEV (Bear Eye’s View) du Dow Jones, ce graphique BEV débutant en janvier 1982. Qu’est-ce qu’un graphique BEV ? C’est une vue de la série de prix d’un marché où chaque nouveau sommet historique est enregistré comme un 0,00%, ou un « BEV Zero ». Tous les autres points de données qui ne sont pas un nouveau sommet historique sont convertis en pourcentage négatif par rapport au zéro BEV précédent. Analysons ensemble la détentions mondiales de la dette du Trésor américain.

C’est ainsi que M. Bear considère un marché : les nouveaux sommets de tous les temps comme de GROS ZEROS, et tout le reste comme un pourcentage de récupération des haussiers. En effet, une série BEV comprime les données de prix dans une fourchette de pourcentage de 100 %, avec un nouveau sommet historique de 0,00 % et un effacement total de la valeur du marché de -100 %.

Ci-dessous, le 11 août 1982, le Dow Jones a clôturé à 776,92, soit un Bear’s Eye View (BEV) de -26,13%. Le jour suivant, une progression historique du Dow Jones a commencé, une progression qui a fait grimper le Dow Jones :

- 33,424 points,

- 4301%,

au cours des trente-neuf dernières années. Rien de tel pour le Dow Jones depuis sa première publication en février 1885.

Cette semaine, le Dow Jones a clôturé à 34 043,49, soit un BEV de -0,46% par rapport à son dernier sommet historique de vendredi dernier (34 200,67). Une sacrée différence par rapport à la clôture du 11 août 1982, à 776,92. Pourtant, dans le graphique BEV ci-dessous, ces deux clôtures quotidiennes sont séparées par seulement -26% de points BEV et trente-neuf ans d’histoire du marché, enregistrant chacune des 9911 clôtures quotidiennes du Dow Jones en valeurs BEV. 797 de ces clôtures quotidiennes ont vu le Dow Jones clôturer à un nouveau sommet historique (0,00% ou BEV zéro), et 9114 clôtures quotidiennes à un pourcentage de récupération par rapport à son dernier sommet historique.

Ce qu’il y a de bien avec un graphique BEV, c’est qu’il nous permet de voir des modèles historiques qui sont manqués lorsque les données sont tracées en points. Par exemple, j’ai placé une ligne rouge à la ligne BEV -35%, et depuis 1982, le Dow Jones a vu sa valeur BEV se dégonfler d’une BEV zéro jusqu’à sa ligne -35% à quatre reprises. Le marché baissier des prêts hypothécaires à risque a atteint son point le plus bas en mars 2009, avec une déflation de 54 %. Mais cinq mois plus tôt, en octobre 2008, lorsque le Dow Jones s’est dégonflé sous sa ligne BEV -35% (8 579), avec -20% de points BEV à atteindre (6 547 le9 mars 2009), acheter sur un marché en baisse de 35% s’est avéré très rentable.

Alors, pourquoi les gens ne l’ont-ils pas fait ? Parce qu’à ces quatre occasions, la plupart des gens voulaient O-U-T du marché. Le meilleur moment pour acheter est toujours lorsque le marché est bon marché, comme lorsque vous voyez le Dow Jones casser sous sa ligne BEV -35% ci-dessous. Mais le marché est bon marché uniquement parce que tout le monde vend. Psychologiquement parlant, la plupart des gens n’ont pas ce qu’il faut pour aller à l’encontre de la foule et acheter réellement lorsque le marché est en baisse de 35 %.

Voici un autre fait concernant le marché que ce graphique BEV met en évidence : après que le Dow Jones se soit dégonflé jusqu’à sa ligne BEV -35%, et qu’il ait commencé son rebond en territoire record, le Dow Jones (mon proxy pour le marché boursier au sens large) a continué à progresser pendant plusieurs années, deux fois pendant plus d’une décennie avant de connaître une autre baisse de 35% du marché.

Ainsi, en regardant ce graphique BEV du Dow Jones, nous devrions nous attendre à ce que le Dow Jones accumule pendant quelques années, voire une autre décennie, une centaine ou plus de zéros BEV supplémentaires, et des augmentations de points dans les dizaines de milliers, avec des retraits du marché à partir de ces zéros BEV ne dépassant pas 20 %, avant le prochain grand déclin du marché. Jetez un coup d’œil au graphique BEV du Dow Jones ci-dessus – c’est magnifique !

Est-ce que je prédis cela ? Oh, non ! Il existe une petite règle d’or qui remonte à loin dans l’histoire du marché et qui est la suivante :

Franchement, c’est un bon moment pour s’attendre à un changement de règle sur le marché, car c’est ainsi que s’est produite cette incroyable progression de 33 424 points en trente-neuf ans – de l’inflation pure, c’est-à-dire de l’air chaud soufflé par le FOMC.

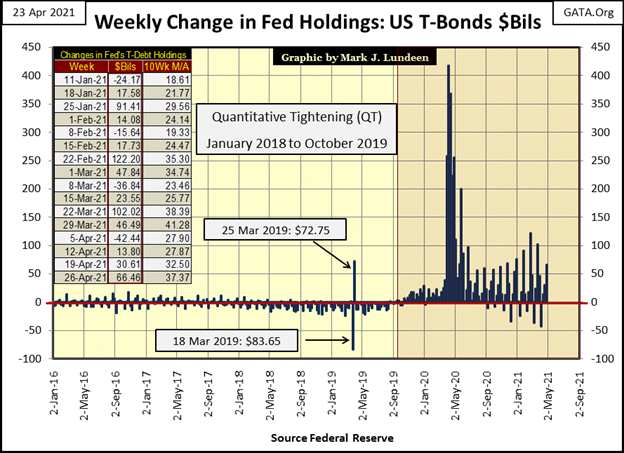

Rien que cette semaine, dans le graphique ci-dessous, le FOMC a « injecté » 66,46 milliards de dollars supplémentaires dans le système financier. Regardez leurs « injections » dans le système bancaire depuis que le FOMC a mis fin à son programme QT en octobre 2019 (graphique ci-dessous). La dernière fois que le Dow Jones est passé sous sa ligne BEV -35% en mars 2020, les savants idiots du FOMC ont « injecté » 1,34 trillion de dollars le mois suivant dans le système financier pour regonfler les valeurs du marché et « stabiliser » le marché des obligations d’entreprises qui était alors en état d’effondrement.

Ainsi, certaines personnes voient le Dow Jones en progression et éprouvent un sentiment de hausse, de chaleur et de flou face à l’augmentation actuelle du marché boursier. Moi, je regarde comment le FOMC gère son bilan ci-dessous, et je vis dans la crainte constante de mon avenir car je sais que cela ne peut pas bien se terminer.

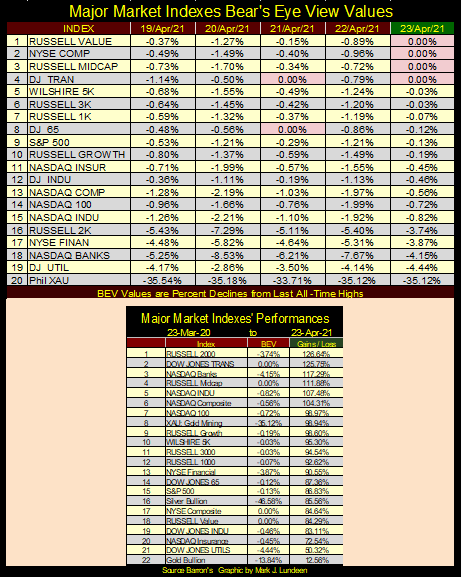

Mais en avril 2021, la fin n’est pas encore arrivée, comme on peut le voir ci-dessous dans mon tableau des valeurs BEV des principaux indices boursiers. Nous avons vu beaucoup plus de zéros BEV la semaine dernière que cette semaine, mais cette semaine, tous ces indices sauf un – le XAU – ont clôturé en position de score, ou à moins de 5% de leur dernier sommet historique.

Alors, qu’est-ce qui ne va pas avec le XAU ? Rien ne cloche avec le XAU. C’est juste que le tsunami de dollars de crédit provenant du FOMC évite ses sociétés d’extraction d’or dans les transactions quotidiennes du marché boursier. Dans des moments comme celui-ci, ce n’est pas une mauvaise chose.

Lorsque tous les autres indices boursiers chauds ci-dessous commenceront à vomir les dollars inflationnistes qu’ils ingurgitent actuellement, où pensez-vous que beaucoup de ces dollars iront pour survivre à la déflation sur les marchés financiers ? Je dirais les mines d’or et d’argent du XAU, ainsi que les lingots d’or et d’argent.

Regardez ces indices qui progressent à partir de leur plancher du23 mars 2020 dans le tableau ci-dessus. Même le XAU (n° 8) et le milliard d’argent (n° 16) ont progressé de plus de 80 % ! Alors, qu’est-ce qui ne va pas avec Tail-End Charlie / gold bullion au numéro 22 ? La manipulation du marché par le secteur officiel est ma meilleure hypothèse. Cela aussi passera.

Voici le Dow Jones en barres quotidiennes, et cette semaine le Dow Jones a fait une pause. Mais personne n’a encore changé les règles du marché, et j’anticipe donc de nouveaux gains sur le marché boursier jusqu’à ce qu’ils le fassent. J’espère que le changement des règles du marché interviendra quelque part avant Noël 2021. Pourquoi est-ce que je l’espère ? Parce que plus cette malversation monétaire se poursuit, plus les dégâts seront importants lorsque M. Ours reviendra régler ses comptes avec les haussiers au FOMC.

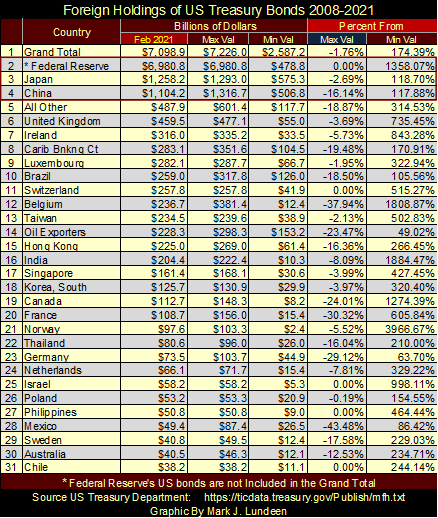

Le département du Trésor américain publie des données mensuelles sur les avoirs étrangers de la dette du Trésor américain.

https://ticdata.treasury.gov/Publish/mfh.txt

Je réalise ce rapport plusieurs fois par an depuis plus de dix ans, sous Windows XP ou Windows 7. Cette semaine, j’ai essayé pour la première fois de mettre à jour les données avec Windows 10, et j’ai découvert que Windows 10 ne peut pas exporter les données d’un fichier texte vers un fichier Excel, ce qui était facile à faire avec Windows XP et 7.

Oh, bien sûr, Microsoft prétend que Windows 10 peut le faire, mais pour quelque chose qui aurait dû prendre moins d’une minute, après une heure, je ne pouvais pas le faire. Par frustration, j’ai branché mon ancien ordinateur sous Windows 7 pour terminer la mise à jour, puis j’ai copié le fichier mis à jour sur mon nouvel ordinateur.

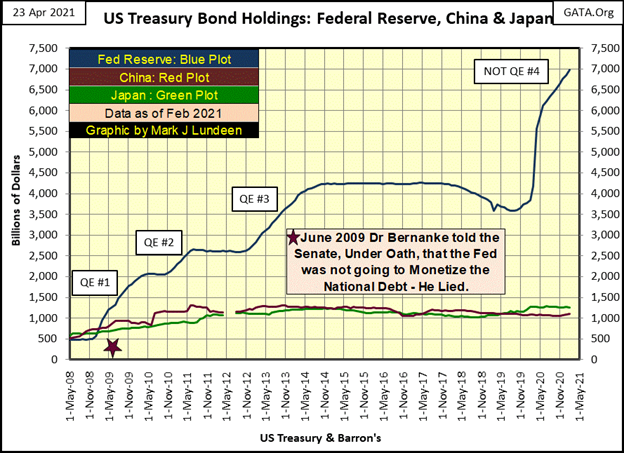

Quoi qu’il en soit, mon ensemble de données mensuelles commence en mai 2008, les dernières données datant de février 2021. Les derniers chiffres sont indiqués dans le tableau ci-dessous, sous la colonne Février 2021, triés du plus grand au plus petit détenteur. Les autres colonnes du tableau suivant se passent d’explication : elles indiquent les valeurs maximales et minimales depuis mai 2008 en milliards de dollars. Pour les colonnes sous la rubrique Pourcentage de, la colonne Max Val doit être lue comme s’il s’agissait d’une valeur BEV, car c’est le cas. La colonne Min Val indique le pourcentage d’augmentation de leur stock de dette en T par rapport à sa valeur minimale.

Pour la plupart, les valeurs minimales observées dans ce tableau ont eu lieu en mai 2008, qui, comme vous vous en souvenez, n’était qu’un mois après le début de la crise des prêts hypothécaires à risque de 2007-2009. En mai 2008, Bear Sterns était déjà tombé, avec la liquidation de Lehman Brothers quelques mois plus tard.

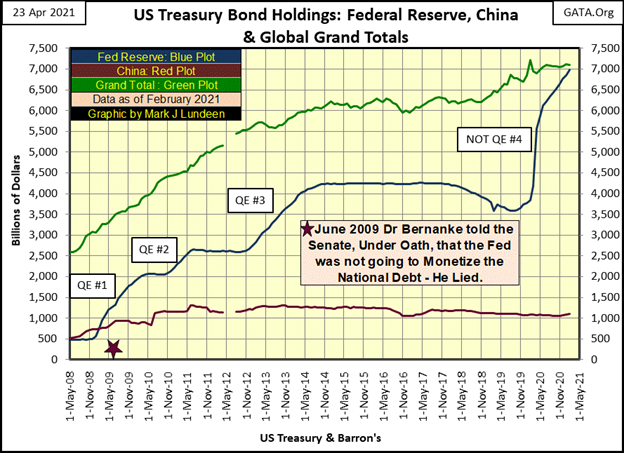

La Réserve fédérale figure au deuxième rang dans le tableau, mais le Trésor américain n’inclut pas, et n’a jamais inclus, les avoirs de la Réserve fédérale en titres de dette en T dans son ensemble de données. Comme je dispose de données sur les avoirs en titres de dette en T de la Réserve fédérale depuis 1932, je les ai simplement incluses. Gardez à l’esprit que le tableau ci-dessous et les graphiques suivants, le Grand Total (#1) est un grand total de tous les pays dans l’ensemble des données du Trésor, qui n’inclut pas le #2 ; la Réserve fédérale.

L’examen des avoirs du tableau en milliards de dollars est intéressant, car en février 2021, la Réserve fédérale détient plus de cinq fois plus de dette du Trésor américain que la Chine ou le Japon. Cependant, comme le montre le graphique qui suit le tableau, il n’en a pas toujours été ainsi.

Où est la Russie ? La dernière entrée pour la Russie remonte à avril 2018. Je ne sais pas si elle a vendu toute sa dette T ou si le Trésor américain a simplement cessé de la noter dans cet ensemble de données. C’est le cas de nombreux pays dont les avoirs en dette T ne représentent que quelques milliards de dollars ou moins. Le Trésor balaie ces totaux pour les inclure dans sa classification « All Other » (#5).

Le graphique suivant présente les points de données mensuels pour la Réserve fédérale, la Chine et le Japon. En mai 2008, la Chine et le Japon détenaient plus de dette du Trésor que la Réserve fédérale. Tout cela a changé en 2009 avec le premier QE du docteur Bernanke.

Pendant la crise du crédit de 2007-2009, le système bancaire mondial a souffert d’une crise de grand-mère. Des trillions de leurs réserves (prêts hypothécaires à risque) sont devenus insolvables (totalement sans valeur / BEV -100%). Le système de paiement mondial s’est effondré. Il n’y avait aucune chance que les grandes banques de Wall Street et les marchés financiers soient épargnés par ce massacre, à moins que le Dr Bernanke et son FOMC ne commencent à « stabiliser » les marchés financiers avec un nouvel artifice brillant : le QE.

Le Dr Bernanke, a commencé son QE #1 au début de 2009 pour regonfler les marchés financiers, et pour « injecter des liquidités » dans les bilans des institutions de Wall Street en faillite qui auraient dû être laissées à une fin ignoble. Le reste appartient à l’histoire.

En juin 2009 (étoile rouge), le Dr Bernanke a déclaré (sous serment) devant le Sénat que la Réserve fédérale n’allait pas monétiser la dette nationale. C’était un mensonge, et tout le monde au Sénat savait que c’était un mensonge ; alors, à qui le Dr Bernanke mentait-il ? Le public américain et tous ceux qui étaient assez crédules pour le croire, bien sûr. La malhonnêteté et les mensonges sont les véritables devises qui circulent à Washington et dans les grands médias qui promeuvent les projets pernicieux de nos pouvoirs trompeurs.

Mon prochain graphique présente les totaux de la Réserve fédérale, de la Chine et les grands totaux de l’ensemble des données du Trésor. Il s’agit d’un graphique choquant, car la détention de la dette en T par la Réserve fédérale (qui n’est pas incluse dans l’ensemble des données du département du Trésor) a presque dépassé, en février 2021, le grand total mondial, dix-huit mois après que le président de la Fed, M. Powell, ait annoncé qu’il ne s’agissait pas d’un QE#4. Du point de vue de la « politique monétaire », c’est une réalisation très impressionnante !

Pourquoi est-ce que j’appelle cela un « Pas de QE#4 » ? Je ne le fais pas ; le président Powell l’a fait à la fin de l’automne 2019 lorsqu’il a mis fin à son programme de resserrement quantitatif (QT). Powell a fait toute une histoire en disant que bien que le FOMC monétisait à nouveau de la dette T supplémentaire, ce n’était que pour « stabiliser » le marché des pensions au jour le jour « temporairement ».

C’était tout et rien de plus, a affirmé le président Powell. Ainsi, personne en octobre 2019 n’aurait confondu cela avec un QE, tel que le QE #1-3 du Dr Bernanke vu ci-dessous, d’où le « Pas de QE#4 » de Powell.

Il est étonnant de voir avec quelle facilité nos « décideurs » nous mentent. Mais Alan Blinder, qui a été choisi comme vice-président de la Réserve fédérale en juin 1994, a averti tout le monde que c’était ainsi que les choses fonctionnaient au FOMC.

Il ne rendait pas service au public. Mais non ! Le docteur Blinder se vantait au monde entier de sa bonne fortune, alors qu’il était interviewé dans des émissions d’information télévisées, telles que le Nightly Business Report de PBS et le Mainstream Media nightly news, étourdi comme une écolière par le fait qu’il avait été choisi comme numéro 2 sous Alan Greenspan. J’aimerais avoir un extrait complet de ces interviews, car à chaque fois que je l’ai vu, il se vantait ;

avec un plaisir évident de sa part.

Où trouvent-ils ces gens ? Je ne sais pas, mais je sais qu’il n’y a pas de pénurie de ces sociopathes corrompant les générations futures d’étudiants dans les universités ou dictant leur « politique » corrompue à Washington.

Quand nous avons des gens comme ça qui gèrent la masse monétaire, nous ne pouvons pas avoir un système monétaire stable comme nous l’avions pendant l’étalon-or d’avant la première guerre mondiale. Ces universitaires et banquiers ne cessent d’émettre de nouveaux dollars à leur profit, comme si l’ensemble du système monétaire était leur jouet – qui, dans l’état actuel des choses, leur appartient bel et bien.

Comment cela s’est-il produit ? Nos représentants élus à Washington le leur ont donné lorsqu’ils ont créé le système de la Réserve fédérale en 1913.

J’aime la citation suivante de James Turk, car elle est tellement vraie.

Je n’ai jamais rencontré James, mais au cours des dernières années, nous avons échangé de la correspondance par Internet à plusieurs reprises. Il m’a offert des encouragements et des conseils techniques à diverses occasions. Comme Bill Murphy et Chris Powell de GATA, James Turk est un vrai professionnel et un homme de classe de premier ordre.

Voici un graphique que je n’ai pas publié depuis un certain temps : les valeurs indexées des anciens métaux monétaires plus le platine et le palladium avec 23 août 1993 = 1,00. Dans la légende, j’ai le code couleur de chaque métal et l’augmentation du facteur de fin de semaine depuis août 1993. J’ai aussi l’augmentation du facteur Dow Jones, mais je n’ai pas inclus de graphique pour cela.

Le palladium (tracé violet) est la star du groupe, bien qu’en 1993, peu de gens auraient pu le prédire. Il a connu une certaine effervescence de 1997 à 2001, lorsque les constructeurs automobiles ont commencé à faire de la surenchère pour l’approvisionnement en palladium nécessaire à leurs convertisseurs catalytiques. Mais c’était une bulle et le prix du palladium est retombé dans le peloton.

La prochaine étoile du groupe était l’argent (Plot noir), qui, après le creux du marché de la crise du crédit en octobre 2008, a connu une excellente remontée jusqu’à ses anciens sommets de janvier 1980. Cependant, les grandes banques de Wall Street ne l’ont pas laissé faire. Ainsi, à la fin du mois d’avril 2011, les haussiers de l’argent ont une fois de plus vu de multiples changements dans les exigences de marge (à leur grand désavantage) sur le marché de l’argent COMEX, alors qu’un tsunami d’argent papier inondait le marché.

Fin 2015, ces métaux précieux ont connu leurs plus bas dans la correction du marché post 2011, et une fois de plus le palladium est devenu une star. Après son creux de correction de mars 2020 (lorsque tout le reste a atteint le creux et que le Pas QE#4 de Powell a commencé pour de bon), le palladium en avril 2021 se retrouve maintenant à de nouveaux sommets historiques importants.

Deux choses vont se passer à partir de ce point. Si cette progression de la valorisation du palladium n’est qu’une bulle, elle éclatera en temps voulu. Si c’est le cas, nous assisterons en temps voulu à une baisse du prix du palladium, qui dégonflera sa valorisation pour la ramener au niveau du pack inférieur. Mais il existe une autre possibilité : que les retardataires du peloton, dont les facteurs de croissance sont actuellement à un chiffre, suivent le palladium jusqu’aux niveaux de +20 de ce graphique.

Chaque semaine, je publie un graphique montrant l’inflation monétaire grotesque qui émane du FOMC. Mais personne à Washington ou dans les médias grand public ne s’en soucie tant que le marché boursier progresse. Ce que je montre en fait à mes lecteurs, c’est le meurtre de sang-froid du dollar américain par une méchante petite cabale de personnes anonymes.

Cela dit, si en avril 2021 je devais choisir pour une détention à long terme entre une once de palladium et les 2800 dollars en billets de la Réserve fédérale que je pourrais obtenir sur le marché, je prendrais l’once de palladium. La seule chose meilleure que cela serait une once de métal du groupe ci-dessous, car je pense qu’ils ont tous un certain retard à rattraper par rapport au palladium ; c’est particulièrement vrai pour l’argent.

Pourquoi cela ? Parce qu’à peu près tout dans le monde entier se vend à des prix supérieurs à ceux de janvier 1980, même les brocolis au supermarché. Mais pas l’argent, dont le dernier sommet de tous les temps remonte encore à janvier 1980, il y a 41 ans. En fait, cette semaine, l’argent a clôturé 46,5 % en dessous de son sommet de janvier 1980.

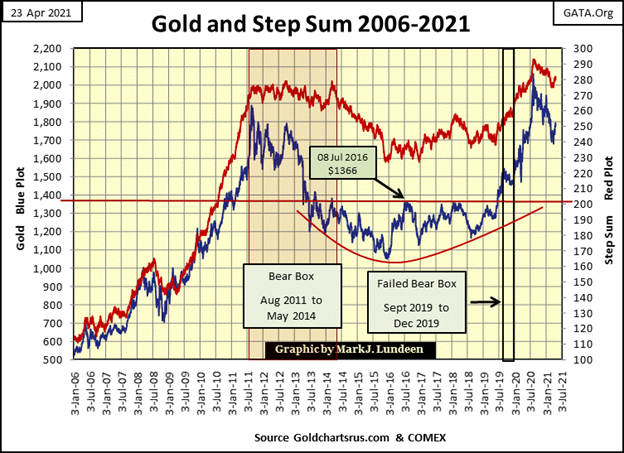

Examinons le graphique BEV de l’or ci-dessous. Au cours des dernières semaines, l’histoire de l’or a été la bataille des lignes BEV. Il y a un mois, la grande question était de savoir si les ours pouvaient faire descendre l’or en dessous de sa ligne BEV -20%. Non, ils n’y sont pas parvenus. À la fin de cette semaine, cette bataille s’est déplacée de 5 points BEV vers la ligne BEV -15% de l’or.

C’est à ce moment-là que nous découvrirons à quel point l’or a touché le fond à son BEV de -18,53 % du30 mars, lorsque l’or a glissé sous les 1 700 $ et a clôturé à 1 679 $. Revenez en arrière et regardez toute l’inflation que le FOMC a « injectée » dans le système financier depuis octobre 2019 (graphiques ci-dessus). Dans l’état actuel des choses, apparemment, l’or n’aime pas se négocier sous 1 700 $. C’est quelque chose que je comprends tout à fait.

Comme les marchés fonctionnent, si les ours ne parviennent pas à faire clôturer l’or sous son plus bas du30 mars de 1679 $ (BEV -18,53 %), en temps voulu, les haussiers conduiront l’or vers de nouveaux sommets historiques, ce qui correspond actuellement à une clôture au-dessus de 2 061,44 $. Lorsque cela se produira, nous devrions assister à une action remarquable du marché pour les anciens métaux monétaires (lingots d’or et d’argent) ainsi que pour les sociétés qui les exploitent.

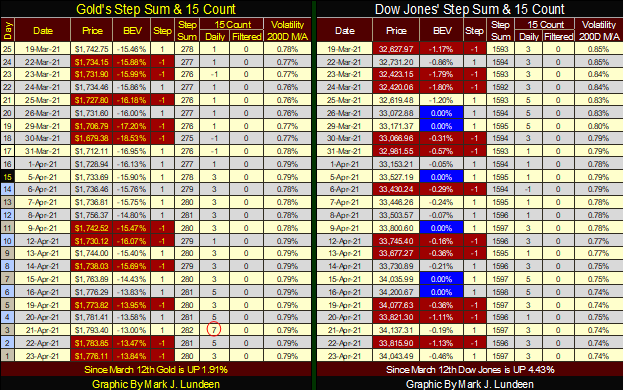

L’or et sa somme échelonnée ci-dessous ont peu changé par rapport à la semaine dernière, mais comme la semaine dernière, ils restent haussiers. Nous attendons un moment de rupture pour l’or, comme on le voit ci-dessous d’octobre 2008 à août 2011.

Si l’on regarde le graphique de la somme des étapes du Dow Jones ci-dessous, la reprise par ricochet depuis le creux du23 mars 2020 se poursuit. Mais qui a tiré cette balle ? Le Ranger solitaire ou l’un des méchants ? Le moment venu, nous le saurons tous.

Dans le tableau de la somme des étapes de l’or ci-dessous, l’or du mercredi21 avril a clôturé avec un compte 15 de +7, ce qui rend l’or suracheté. Les ours ont ramené le compte 15 de l’or à +3 à la clôture de vendredi. Apparemment, le moment du break out de l’or n’a pas encore eu lieu.

Lorsque je vois quelque chose de précieux, j’aime le transmettre à mes lecteurs. Voici un site Web qui couvre la Seconde Guerre mondiale d’une manière unique, avec des épisodes de vingt minutes ou moins contenant une superbe valeur de production. Indy Neidell, l’animateur, a fait un travail remarquable en couvrant l’histoire de la Seconde Guerre mondiale dans ses grandes lignes.

https://www.youtube.com/c/WorldWarTwo/videos

Les nouvelles, comme l’or, sont là où on les trouve, et si vous cherchez des nouvelles sur le Moyen-Orient, l’Afrique et tout ce qui a un impact sur Israël, les Middle East Updates d’Amir Tsarfati contiennent des informations dont on ne parle nulle part ailleurs.

Si je me souviens bien, Amir est un Major dans la réserve de l’IDF, et fournit des informations sur les questions militaires, par exemple dans le lien ci-dessous de cette semaine sur le désastre du programme nucléaire iranien.

Amir est juif et, comme moi, il a accepté Jésus comme son sauveur. Ainsi, la plupart de ses vidéos sur sa page YouTube portent sur le partage de Jésus avec le monde. Mais ce n’est pas dans ce but que j’attire l’attention de mes lecteurs sur sa page YouTube. C’est juste qu’une fois par semaine, il a une vidéo d’une heure sur les événements actuels au Moyen-Orient qui est la meilleure qui soit. Je suis époustouflé en écoutant les détails intimes de ce qui se passe en Turquie, en Iran, en Égypte et dans tant d’autres endroits.

Peu importe qui vous êtes ou ce en quoi vous croyez, si vous regardez la mise à jour hebdomadaire des événements actuels d’Amir, vous serez heureux de l’avoir fait.

__

(Image en vedette par QuinceCreative via Pixabay)

CLAUSE DE NON-RESPONSABILITÉ : Cet article a été écrit par un contributeur tiers et ne reflète pas l’opinion de Born2Invest, sa direction, son personnel ou ses associés. Veuillez consulter notre clause de non-responsabilité pour plus d’informations.

Cet article peut inclure des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots » croire « , » projeter « , » estimer « , » devenir « , » planifier « , » sera « , et d’autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux discutés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont fondées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer sensiblement de toute déclaration prospective, qui ne reflète que l’opinion de la direction de la société à la date du présent document. En outre, veuillez vous assurer de lire ces informations importantes.