Météo

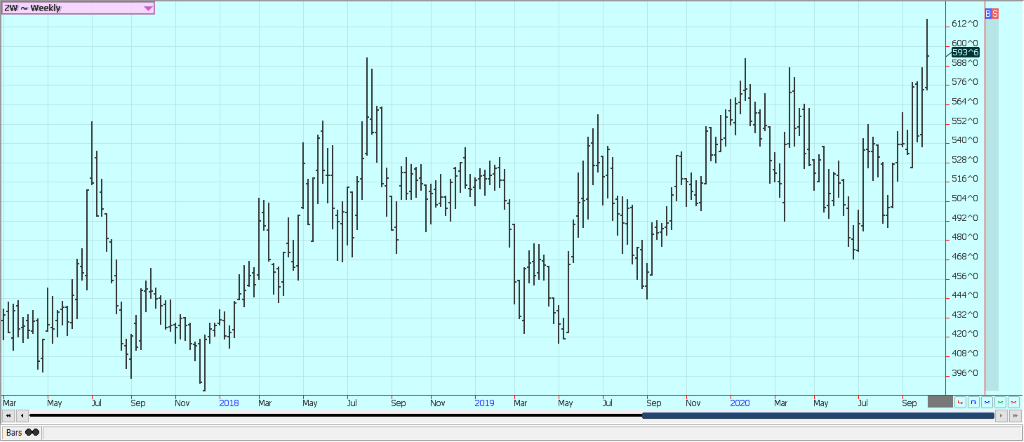

Les marchés du blé d’hiver ont été plus élevés et ont atteint de nouveaux sommets la semaine dernière avant de trouver un certain intérêt à la vente plus tard dans la semaine. L’USDA a publié son estimation de la production et celle-ci était proche des attentes. Les stocks de fin de campagne étaient également proches des attentes, à 883 millions de boisseaux. Les stocks mondiaux de fin de campagne s’élevaient à 321,5 millions de tonnes, en hausse par rapport au mois dernier et bien au-dessus de la moyenne des estimations commerciales. La demande mondiale de blé américain dépend principalement de la baisse des prix du blé américain pour concurrencer la Russie, l’Europe et d’autres vendeurs. Les conditions météorologiques à l’étranger sont mitigées. L’Europe occidentale devrait recevoir de bonnes pluies à court terme, mais le sud de la Russie pourrait rester sec. Des averses sont prévues en Ukraine cette semaine, mais les parties orientales du pays devraient rester sèches. Le pays et le Kazakhstan ont tous deux été secs. Ces régions essaient de planter la prochaine récolte de blé d’hiver, mais le temps sec et les sols arides empêchent les agriculteurs de travailler dans les champs. Il est probable que la production soit moindre en Argentine en raison de la sécheresse. Environ un quart des zones de culture argentines sont touchées après quelques pluies bénéfiques dans certaines régions la semaine dernière. L’Australie occidentale a également été très sèche. Les conditions s’améliorent aux États-Unis après quelques pluies dans les Grandes Plaines, mais l’ouest des Grandes Plaines reste principalement chaud et sec. Le Midwest a eu de bonnes pluies.

Hebdomadaire Chicago Soft Red Winter Wheat Futures

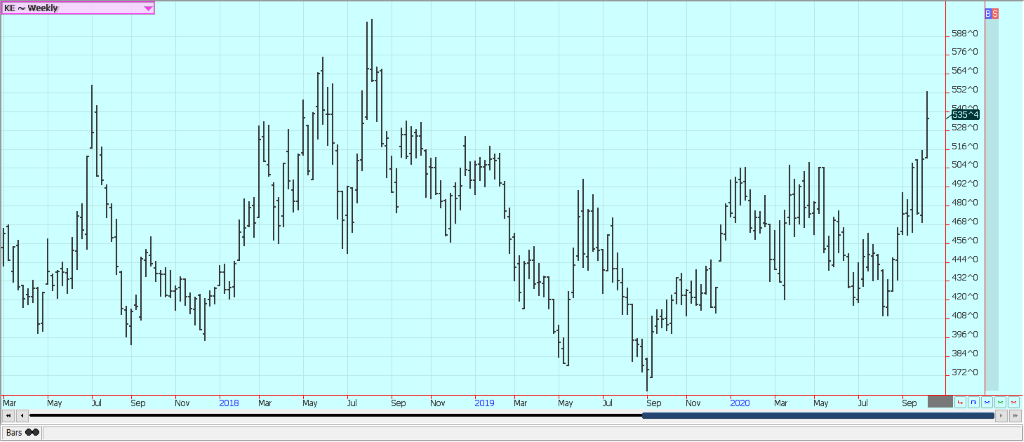

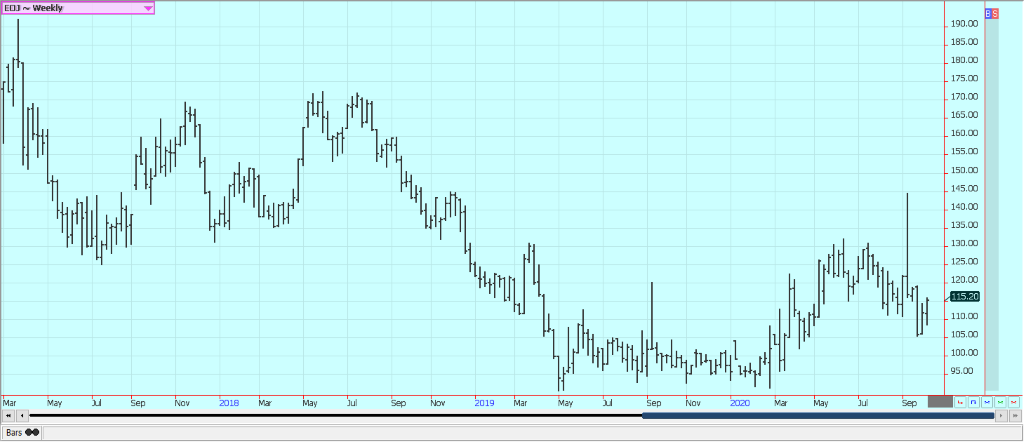

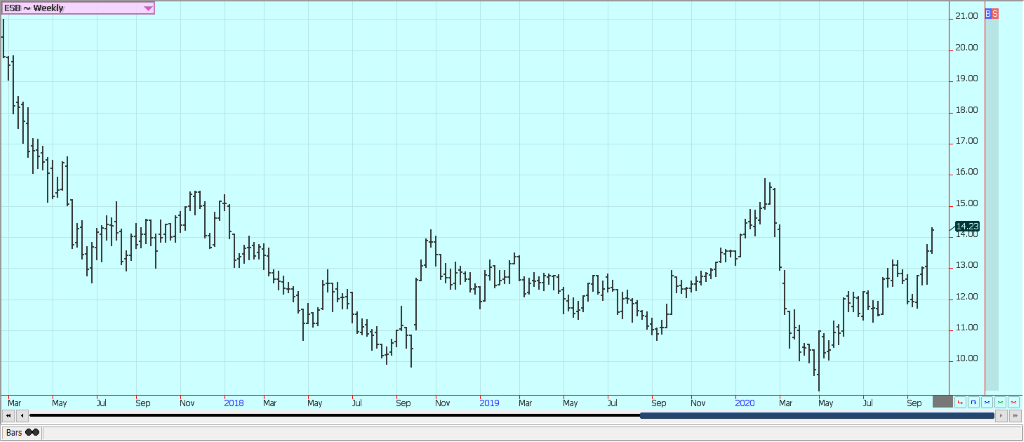

Hebdomadaire Chicago Hard Red Winter Wheat Futures

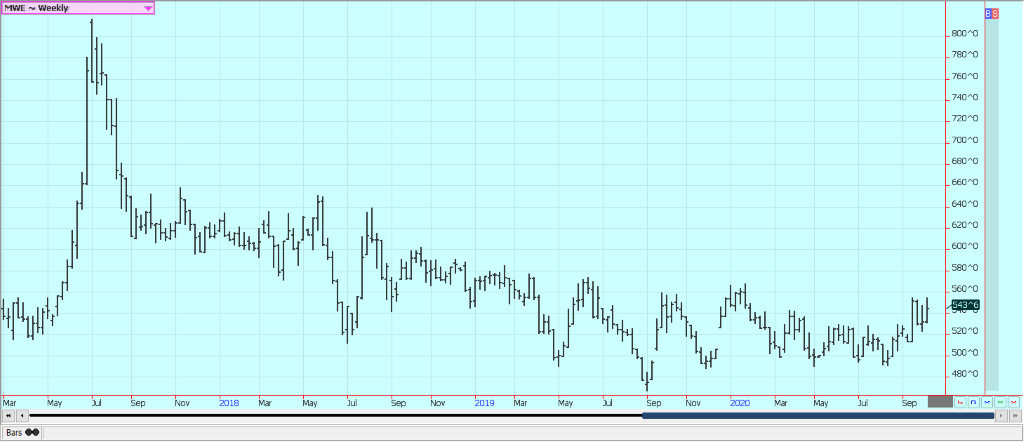

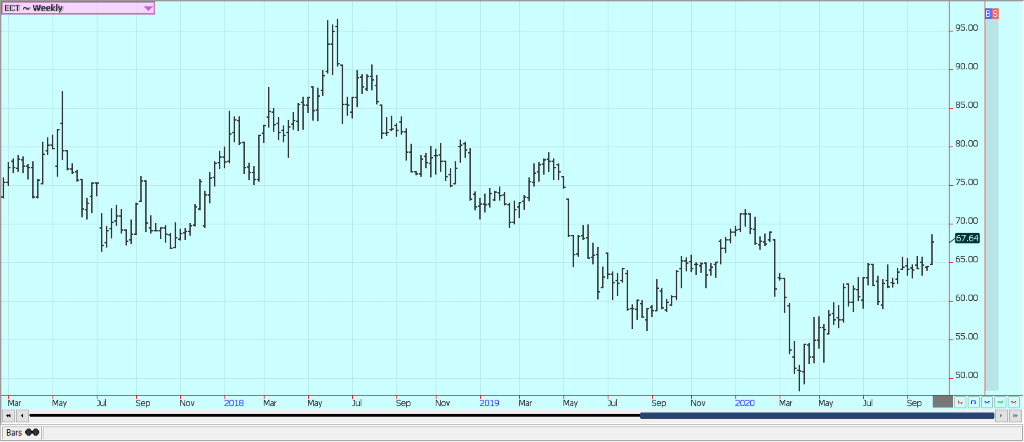

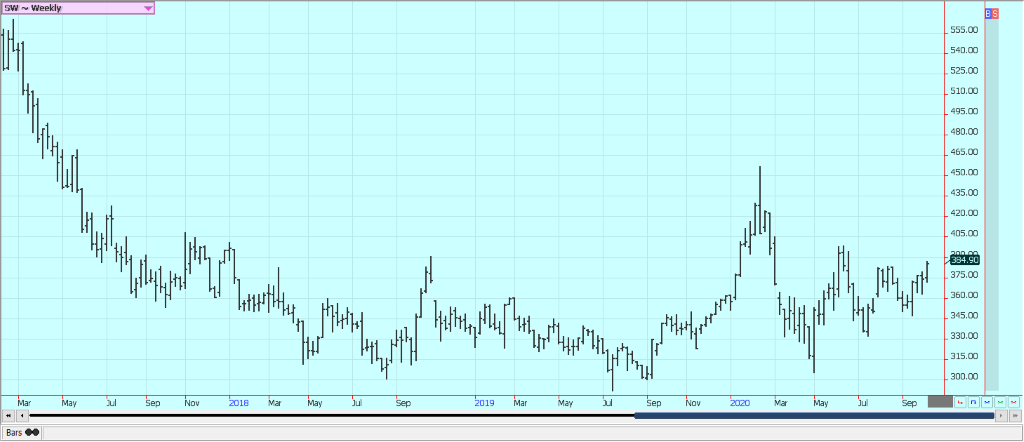

Hebdomadaire Minneapolis Hard Red Spring Wheat Futures

Maïs

Le maïs a progressé et a atteint de nouveaux sommets pour le déménagement la semaine dernière. L’USDA a déclaré que la production de maïs s’élevait à 14,722 milliards de boisseaux et que les stocks finaux s’élèveront à 2,167 milliards de boisseaux. La production est un peu inférieure à la moyenne des estimations commerciales, mais les estimations des stocks de fin de campagne sont supérieures à la moyenne des estimations commerciales. Les stocks mondiaux de fin de campagne ont été estimés à 300,5 millions de tonnes, ce qui est supérieur à la moyenne des estimations commerciales. Les rapports de récolte du pays suggèrent que la production d’une bonne récolte est probable. La demande se maintient à un niveau élevé pour les exportations, mais la demande intérieure a été réduite par rapport aux estimations précédentes. La demande est venue principalement de Chine, les entreprises d’État ayant acheté pour la réserve, mais cet achat semble être presque terminé maintenant. La récolte s’est étendue dans le Midwest avec de très bonnes conditions de récolte. La récolte dans le Midwest a été lente car le maïs tarde à sécher.

Weekly Corn Futures :

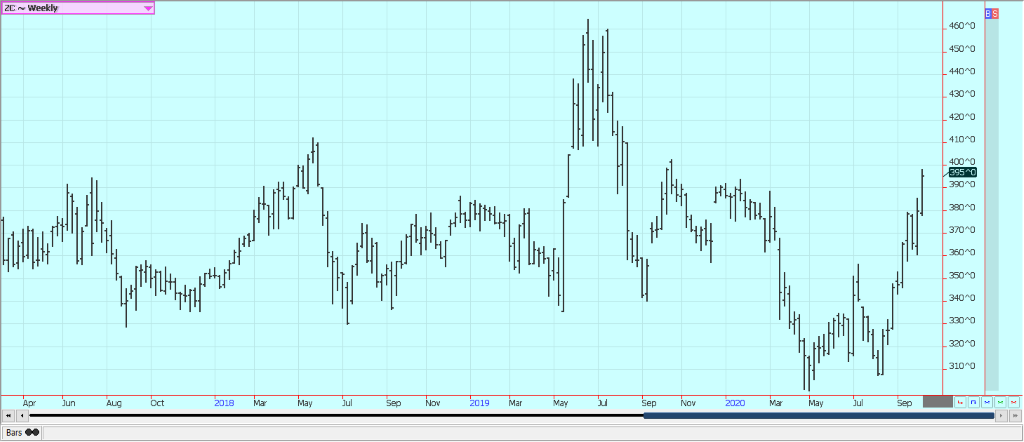

Hebdomadaire Oats Futures

Soja et farine de soja

Le soja et la farine de soja ont clôturé en hausse pour la semaine, en réaction aux estimations de l’USDA concernant la production et l’offre et la demande. Le rapport indique que la production américaine de soja s’élève à 4,268 milliards de boisseaux et que les stocks de fin de campagne ne devraient atteindre que 290 millions de boisseaux. La combinaison de la réduction de la production et de l’augmentation de la demande d’exportation a conduit à l’estimation haussière des stocks de fin de campagne. La demande intérieure est restée inchangée. Les stocks mondiaux de fin de campagne ont été estimés à 77,7 millions de tonnes, soit un peu plus de 2 millions de tonnes de moins que la moyenne des estimations commerciales. La récolte a commencé à s’étendre et les rapports indiquent que le producteur vend du soja dès la moissonneuse-batteuse ou qu’il livre en fonction de contrats antérieurs. Les achats chinois pour la réserve sont presque terminés. Il semblerait que les concasseurs individuels aient encore des positions d’achat. Le soja était le leader de la hausse en raison de la forte demande chinoise jusqu’à cette semaine. Le commerce s’attend généralement à ce que la Chine transfère ses achats au Brésil dans un avenir proche, mais le Brésil a été chaud et sec et certaines parties de l’Argentine ont également été sèches et une partie des premiers semis a été retardée. Les Chinois pourraient donc continuer à acheter aux États-Unis pendant un peu plus longtemps, mais uniquement pour les broyeurs et non pour la réserve. Le Brésil devrait recevoir des pluies à partir de ce week-end, de sorte que toute la superficie prévue pour le soja sera ensemencée et qu’une grosse récolte du Brésil est toujours attendue.

Hebdomadaire Chicago Soybeans Futures :

Futures hebdomadaires sur les repas de soja de Chicago

Riz

La semaine dernière, les ventes de riz ont été plus faibles, car elles ont augmenté sur le marché vendredi. Une partie des ventes a été réalisée en réponse aux rapports de l’USDA. L’USDA a montré que la production était plus élevée à 226,336 millions de quintaux et qu’elle était plus élevée pour les céréales longues à 169,962 millions de quintaux. Les stocks de fin de campagne ont été augmentés à 47,7 millions de quintaux pour l’ensemble du riz et à 34,4 millions de quintaux pour les céréales longues, car aucun ajustement n’a été apporté à la demande. La semaine dernière, la demande d’exportation des États-Unis a de nouveau été très forte et a atteint un niveau record pour l’année de commercialisation. Les pays d’Amérique centrale et du Sud ont été les meilleurs acheteurs, suivis par l’Asie de l’Est. Le rebond de la demande a soutenu les contrats à terme et a poussé le marché à tester les récents sommets pour le mouvement. La récolte a été active dans les États du nord, avec de bons rendements dans les champs. Le sud de la Louisiane et le Texas ont terminé la première récolte et attendent la maturité de la seconde. La qualité serait très bonne, surtout en Arkansas.

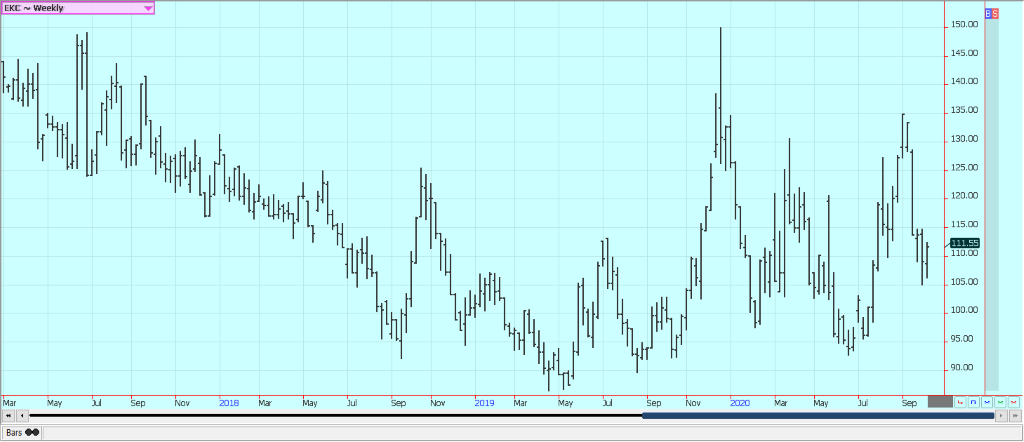

Hebdomadaire Chicago Rice Futures

Huile de palme et huiles végétales

L’huile de palme s’est fermée plus haut sur les idées de diminution de la production et de renforcement de la demande. La Chine est de retour de ses vacances et a été le grand acheteur d’huile de palme. L’Inde achète également. C’est une période saisonnière où les arbres produisent davantage en raison de pluies plus régulières. Cependant, il est difficile de trouver des ouvriers pour la récolte et le manque de main-d’œuvre est un gros problème. Au moins certains propriétaires de plantations ont demandé plus de travailleurs migrants pour couvrir le manque de main-d’œuvre qui peut être obtenue localement. La demande des géomètres privés est plus forte ce mois-ci. L’huile de soja et le canola sont en hausse. Les producteurs de canola vendent en raison de la pression des récoltes, mais l’industrie et les spéculateurs achètent. Le dollar canadien est plus élevé, mais le canola est toujours considéré comme relativement bon marché sur le marché mondial.

Contrats à terme hebdomadaires sur l’huile de palme de Malaisie :

Futures hebdomadaires de l’huile de soja de Chicago

Les contrats à terme hebdomadaires sur le canola :

Coton

Le coton a clôturé en hausse pour la semaine et les tendances sont à la hausse sur les graphiques hebdomadaires. L’USDA a publié vendredi ses estimations de la production et de l’offre et de la demande. La production a été estimée à 17,045 millions de balles et les stocks finaux à 7,2 millions de balles. Les deux estimations sont à peu près inchangées par rapport au mois dernier. Le marché s’attendait à une réduction de la production et des stocks de fin de campagne. Le rapport hebdomadaire sur les ventes à l’exportation a montré une demande modérée la semaine dernière. Il n’y a pas eu de demande chinoise importante. La demande devrait rester faible tant que le Coronavirus sera présent. Les achats sont difficiles à faire et de nombreuses personnes sont toujours au chômage. C’est vrai dans presque tous les pays. L’ouragan Delta s’est déplacé dans le sud-est et a apporté de fortes pluies. On pense que la plupart des cultures de coton de la région sont maintenant en plein essor et que le vent et la pluie ont pu causer des dégâts importants. La récolte a été active.

Futures hebdomadaires du coton américain

Jus d’orange concentré surgelé et agrumes

Le FCOJ a encore une fois été plus élevé la semaine dernière. L’USDA a estimé la production américaine d’oranges à 4,65 millions de tonnes, soit une baisse de 11 % par rapport à l’année dernière. La production de la Floride a été estimée à 57 millions de boîtes, toutes variétés confondues, en baisse. La Floride a été épargnée par les ouragans et autres tempêtes graves cette année, alors que les tempêtes tropicales ont été très actives et qu’un nombre record de tempêtes tropicales a frappé les États-Unis. Le Coronavirus continue de promouvoir la consommation de FCOJ chez nous. La demande de restaurants et de services de restauration a été beaucoup moins importante, car personne ne va vraiment au restaurant. Les perspectives de production de la nouvelle récolte en Floride ont été affectées par une période de floraison prolongée, mais le temps est maintenant bon avec des averses fréquentes pour favoriser la bonne santé des arbres et la formation des fruits. Le Brésil a été trop sec et l’irrigation est utilisée. Les averses sont en baisse au Brésil maintenant.

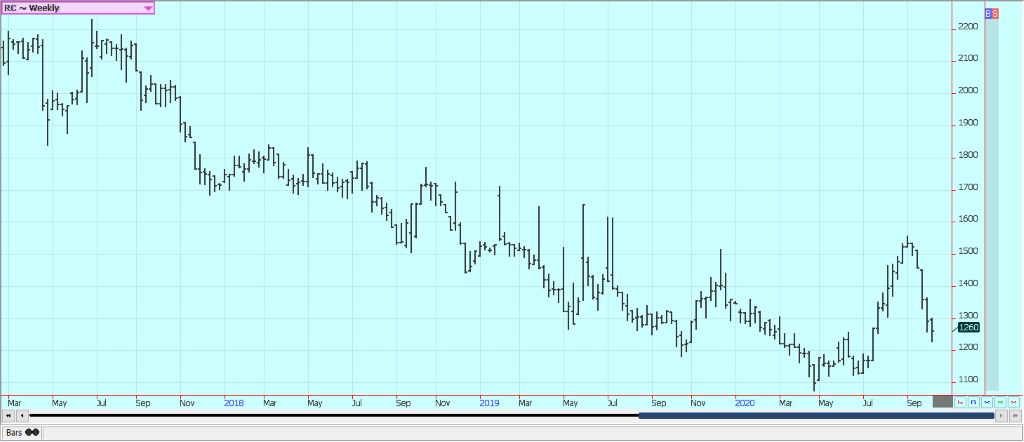

Futures hebdomadaires du FCOJ

Café

Les contrats à terme étaient plus élevés la semaine dernière à New York et plus bas à Londres. Londres avait été mieux soutenue en raison d’idées de demande plus fortes et d’inquiétudes sur le temps au Vietnam, mais le pays reçoit beaucoup de pluie maintenant et les inquiétudes se sont atténuées et les tendances des prix sont à la baisse. La demande des cafés et autres services de restauration est encore très faible car les consommateurs continuent à boire du café chez eux. Les rapports indiquent que les consommateurs à domicile consomment des mélanges avec plus de Robusta et moins d’Arabica. La récolte brésilienne est terminée et les producteurs vendent en raison de l’extrême faiblesse récente du real. Il semblerait que la production soit très forte cette année, car c’est l’année où les arbres sont les plus productifs. L’Amérique centrale offre également en ce moment et les offres augmentent. Le temps est un peu sec au Pérou mais il est bon en Colombie.

Hebdomadaire New York Arabica Coffee Futures

Hebdomadaire London Robusta Coffee Futures

Sucre

New York et Londres étaient plus élevés. Les prix mondiaux du pétrole sont plus élevés. Les usines brésiliennes ont produit plus de sucre et moins d’éthanol en raison de la faiblesse des prix mondiaux et nationaux du pétrole. Environ 45 % de la production de cette année sera destinée au sucre, contre 35 % l’année dernière. Il n’y a pas eu d’impact sur la production de canne à sucre ces derniers temps et les producteurs sont des vendeurs moins agressifs. L’Inde a une très grosse récolte de canne à sucre cette année, mais le Coronavirus a rendu les exportations difficiles. Le gouvernement indien n’a pas encore annoncé la subvention pour les exportateurs de sucre, de sorte que personne ne sait encore combien il faut demander. La Thaïlande pourrait en avoir moins cette année en raison de la réduction des surfaces plantées et des pluies irrégulières pendant la saison de la mousson. Le débit des rivières en provenance de Chine est réduit, ce qui entrave l’irrigation des cultures. L’UE a des problèmes avec sa récolte de betteraves sucrières en raison du temps et des maladies. La demande semble se situer dans la moyenne.

Les contrats à terme hebdomadaires sur le sucre brut à New York

Hebdomadaire London White Sugar Futures

Cacao

New York et Londres étaient plus bas. Les tendances sont à la baisse sur ces deux marchés. La récolte de la prochaine culture principale s’étend à une grande partie de l’Afrique de l’Ouest et une très forte production est attendue. On note une certaine inquiétude au Nigeria, où les pluies continuent de tomber et rendent difficile le séchage des haricots au soleil. La demande est très préoccupante car le coronavirus ne disparaît pas et pourrait faire son retour aux États-Unis. L’Europe connaît également un retour de la pandémie. La Côte d’Ivoire est en pleine campagne présidentielle et l’on s’attend à des violences.

Hebdomadaire New York Cocoa Futures

Hebdomadaire London Cocoa Futures

—

(Image présentée par Trisha Downing via Unsplash)

AVERTISSEMENT : Le présent article a été traduit de born2invest.com par un contributeur tiers et ne reflète pas l’opinion de Born2Invest, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre Clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots « croire », « projeter », « estimer », « devenir », « planifier », « vouloir » et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces divulgations importantes.

Le commerce des contrats à terme et des options comporte un risque de perte important et peut ne pas convenir à tout le monde. L’évaluation des contrats à terme et des options peut fluctuer et, par conséquent, les clients peuvent perdre plus que leur investissement initial. En aucun cas, le contenu de ce site web ne doit être interprété comme une promesse, une garantie ou une implication, expresse ou implicite, de la part de The PRICE Futures Group, Inc. que vous tirerez profit ou que les pertes peuvent ou seront limitées de quelque manière que ce soit. Les performances passées ne sont pas indicatives des résultats futurs. Les informations fournies dans ce rapport sont uniquement destinées à l’information et proviennent de sources considérées comme fiables. Aucune garantie de quelque nature que ce soit n’est implicite ou possible en cas de tentative de projection des conditions futures. L’effet de levier créé par les opérations sur marge peut jouer contre vous comme pour vous, et les pertes peuvent dépasser la totalité de votre investissement. Avant d’ouvrir un compte et d’effectuer des opérations, vous devez demander conseil à vos conseillers, le cas échéant, pour vous assurer que vous comprenez les risques et que vous pouvez supporter les pertes.