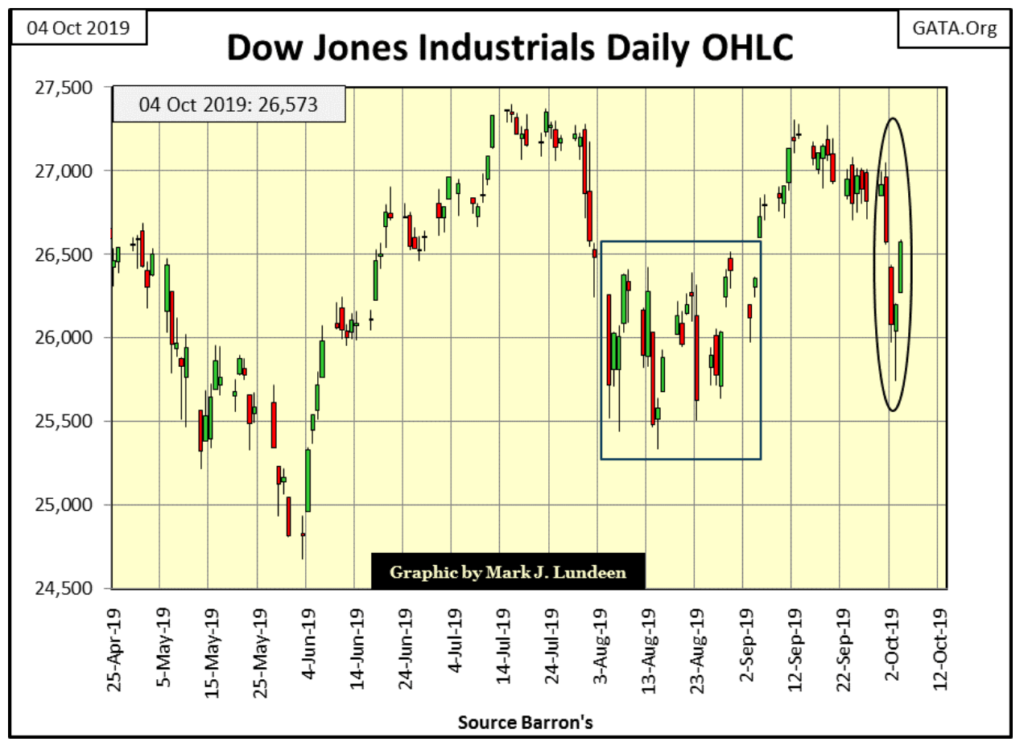

La semaine dernière, le Dow Jones a enregistré une grande activité dans son graphique BEV ci-dessous, une baisse de près de 5% par rapport au haut du tableau. Mais depuis le milieu de la semaine, le Dow Jones s’est redressé à un peu moins de 3 % de son niveau record de juillet dernier.

Alors, que se passe t-il ensuite ? Je n’en ai aucune idée. Mon intuition me dit que d’autres baisses du Dow Jones sont la voie de la moindre résistance du marché. Mais mon cerveau me dit que si le FOMC veut que ce marché atteigne de nouveaux sommets historiques, ou qu’il reste dans une fourchette comprise entre 0,0 % et -7,5 % dans le graphique BEV comme il l’a fait depuis février, c’est ce qui arrivera.

Comme le montre le graphique du Dow Jones ci-dessous, la volatilité du marché a connu une forte hausse cette semaine, et la hausse de la volatilité n’a jamais été une bonne chose pour le marché boursier. Mais jusqu’à présent, ce pic de volatilité n’est que l’affaire d’une semaine. Si cette volatilité se poursuit dans les semaines à venir et que le Dow Jones descend sous la barre des -7,5 % dans son graphique BEV d’octobre, nous aurons quelque chose de négatif à annoncer. Comme moi, vous allez devoir attendre de voir ce qui se passe d’ici là.

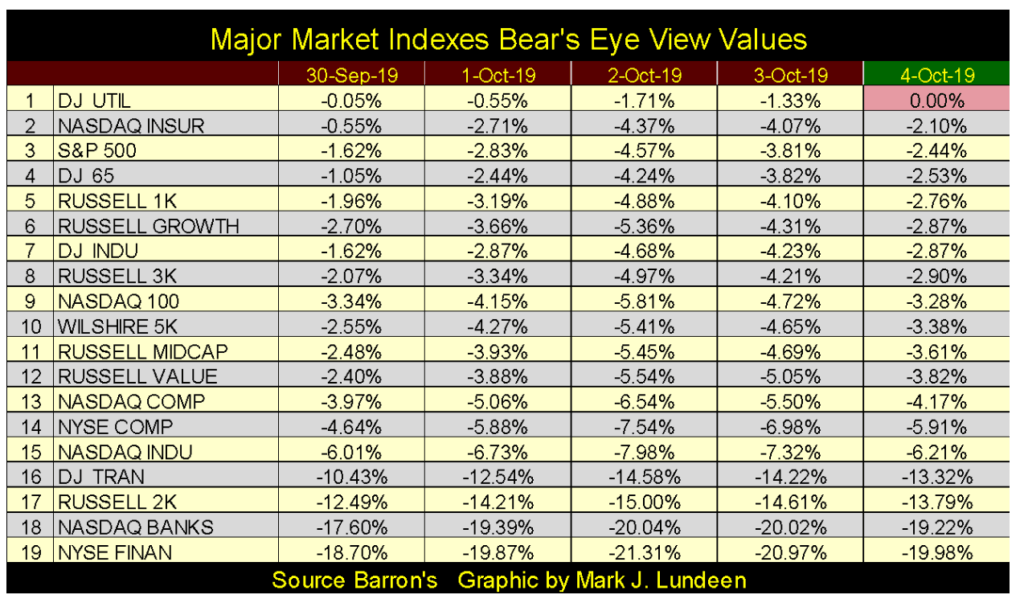

Comme le montre le tableau des principaux indices boursiers BEV ci-dessous, le marché dans son ensemble a suivi les hauts et les bas du Dow Jones cette semaine. Regardez l’indice Dow Jones Utility Average (#1) ; à la clôture ce vendredi, il a encore une fois atteint un nouveau record historique. Comme il s’agit d’un jeu de dividendes dont le rendement est supérieur à celui de l’obligation T à 30 ans, ou des obligations de sociétés Barron’s Best Grade, les personnes à la recherche de revenus trouvent les actions de sociétés de services publics très attractives sur ce marché.

Mais les actions des services publics sont toujours des actions, et les actions des marchés à forte capitalisation voient leurs valorisations et les paiements de dividendes en espèces se dégonfler, comme ce fut le cas pour le Dow Jones lors de son krach de la Grande Dépression.

Néanmoins, si je devais choisir entre les actions des services publics et les obligations en T, je choisirais les actions des services publics comme source de revenu sur ce marché. Cependant, je m’attends à ce que la source de revenus la plus sûre aujourd’hui soit un chercheur d’or ou d’argent versant des dividendes.

Dans un grand marché spéculatif où les valorisations de l’or et de l’argent sont à la hausse, ils augmenteraient en fait leur valorisation boursière et le versement de dividendes en espèces à mesure que tout le reste se dégonfle.

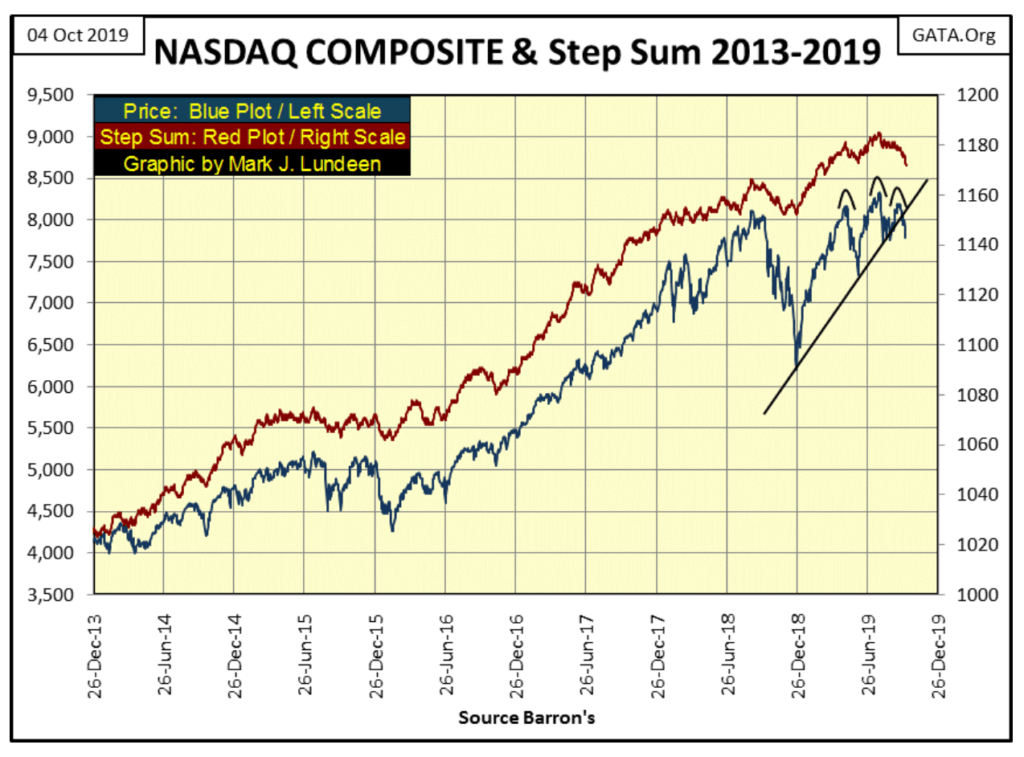

Le NASDAQ Composite (graphique ci-dessous) est en baisse depuis le haut de tableau car la somme de ses étapes suit son évaluation à la baisse. L’indice NASDAQ Composite a l’apparence d’un des meilleurs indices du marché.

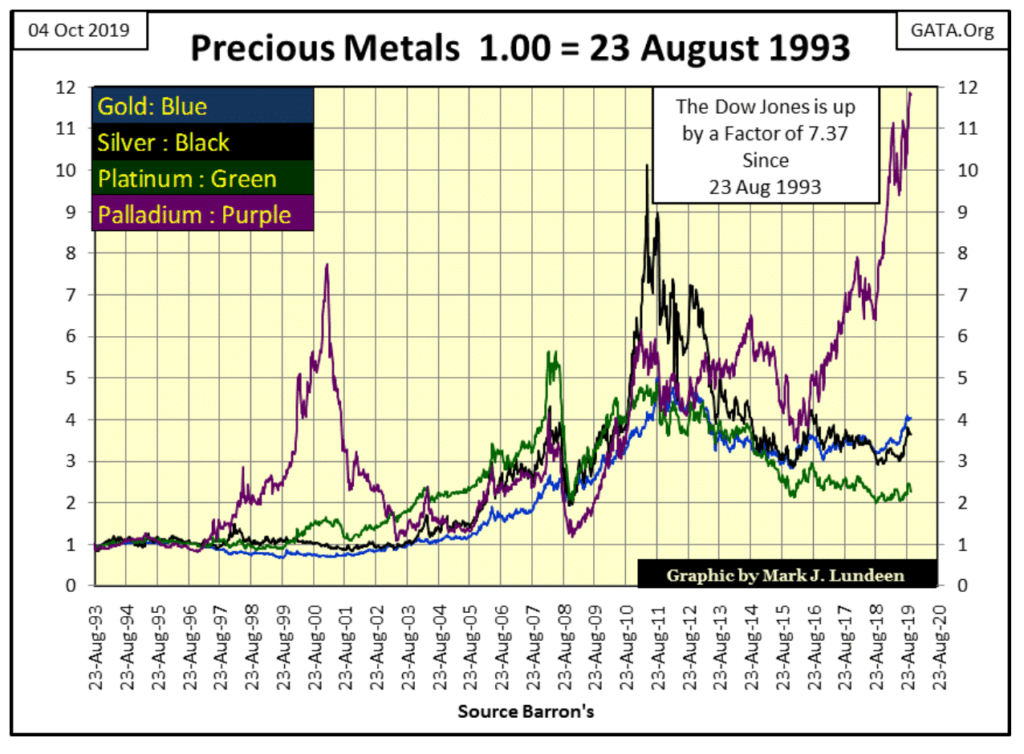

Les valeurs indexées des quatre principaux métaux précieux remontent à 1993, et le palladium est le métal qui se démarque. J’ai examiné le Dow Jones depuis août 1993 et, à la fin de la semaine, il n’avait augmenté que de 7,37 fois contre 11,76 fois pour le palladium.

Quand l’or et l’argent vont-ils surpasser le Dow Jones ? Le mois et l’année, je ne pourrais le dire, mais sans-doute quand le Dow Jones et le NASDAQ Composite commenceront à se dévaluer de manière significative, vous pouvez, alors, être sûr que l’or et l’argent monteront en flèche tandis que le Dow Jones et le Nasdaq seront sur la pente descendante.

Au cas où vous vous demanderiez comment le palladium s’est comporté par rapport à l’indice NASDAQ Composite depuis août 1993, le NASDAQ Composite à la fin de cette semaine était en hausse avec un facteur de 11,18. Ainsi, le palladium avec ses 11,76 a aussi surpassé le NASDAQ.

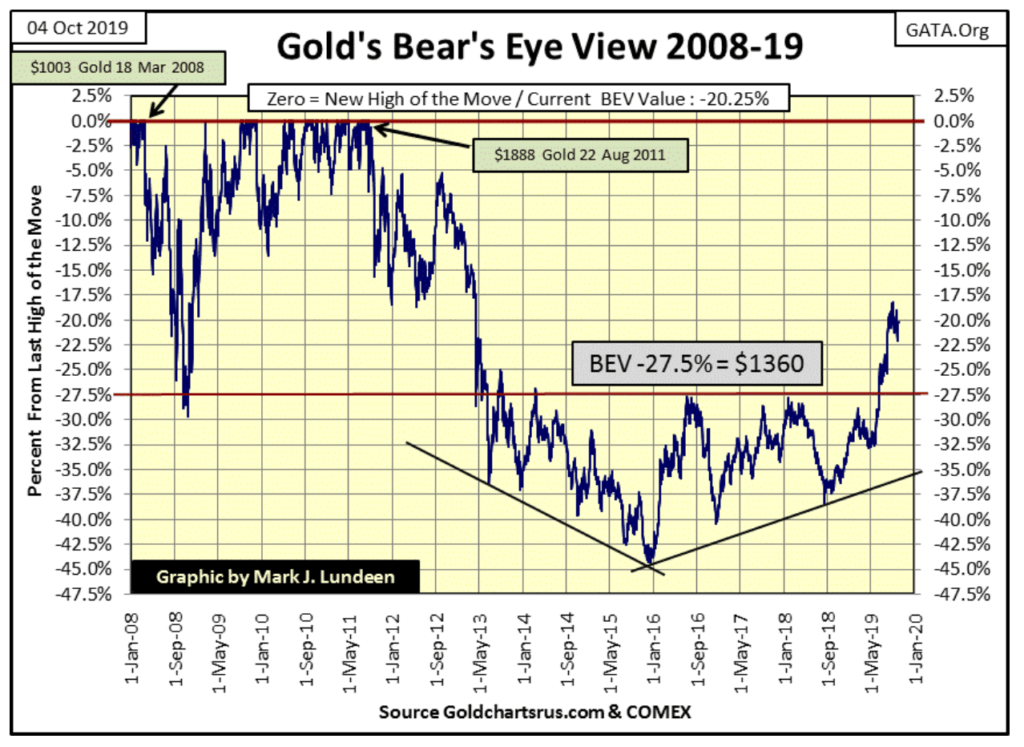

Les fortes pressions exercées par la COMEX sur le marché ont déprécié le prix de l’or. Les intérêts sur l’or de la COMEX étaient à leur plus haut niveau sur trois ans, il y a à peine quelques jours, mais le prix de l’or se maintient, près de sa ligne BEV -20 % dans le graphique BEV ci-dessous. Considérant l’ensemble de ces données, l’or a l’air sacrément performant.

L’or et son graphique d’étapes restent attractifs. Il n’y a pas grand-chose d’autre à dire à leur sujet, si ce n’est que nous attendons qu’il se produise quelque chose qui les fasse monter ou descendre.

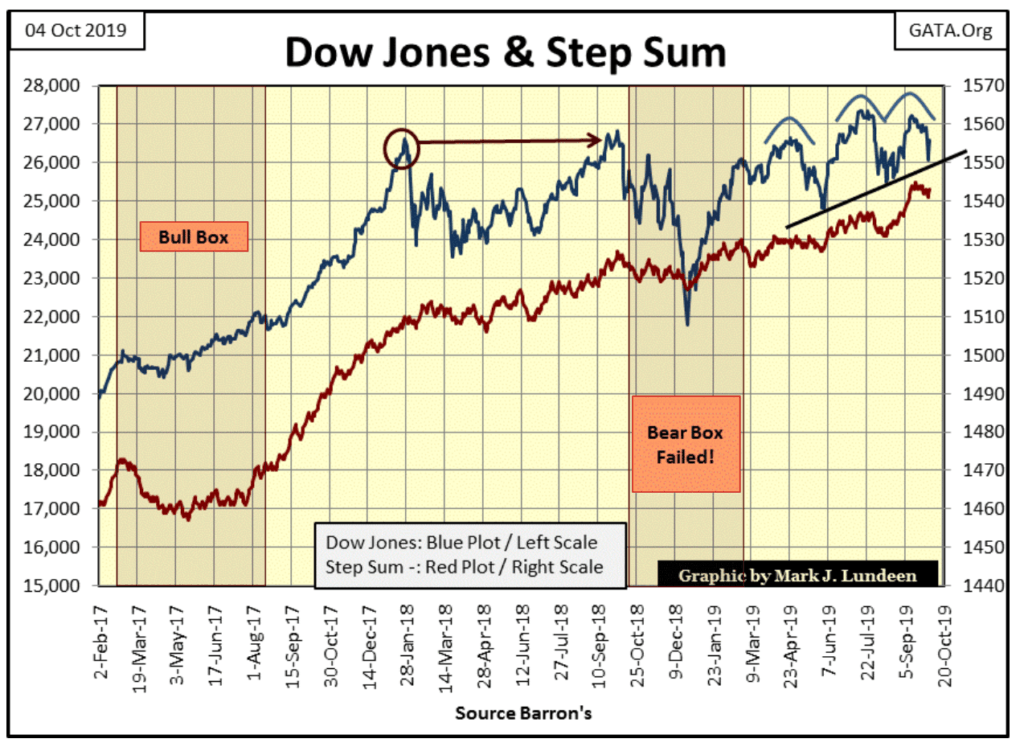

Cette semaine, le Dow Jones (graphique ci-dessous) a rebondi sur sa ligne de tendance haussière. C’est de l’optimisme. L’indicateur du climat du marché reste lui aussi à la hausse, comme c’est le cas depuis août 2017, même lors de la correction de 18 % du Dow, l’année dernière. Mais depuis janvier 2018, le Dow Jones a peu fait pour récompenser la loyauté des acheteurs.

Ce que nous voyons ci-dessous n’est pas une progression fulgurante du marché, mais ce qu’ils appellent la « stabilité du marché ».

Cette semaine, l’or a rebondi de son plus bas niveau du 30 septembre à 1 471,08 $, gagnant 35 $ à mesure que la semaine avançait, et avec sa progression à son plus haut niveau depuis cinq semaines, je suis optimiste quant aux perspectives de l’or pour le reste de 2019.

En ce qui concerne le Dow Jones, il n’est pas vraiment à la hausse ou à la baisse, mais dans son mode actuel de « stabilité du marché ». Je ne peux m’empêcher de remarquer que le 18 septembre ses 15 points ont augmenté à un rare +11, on pourrait dire que 13 avances quotidiennes sur un échantillon de 15 jours n’ont pas réussi à faire grand chose pour les acheteurs. Peut-être que le marché boursier a un problème, quelque chose comme s’il était surévalué.

Quand on dit que quelque chose est surévalué ou sous-évalué, on fait une comparaison ; on fait un jugement basé sur une norme établie, ou du moins ce devrait l’être. Pour ma part, j’aime bien comparer l’évaluation du Dow Jones à son dividende en espèces, mais avant d’entrer dans le vif du sujet, je dois donner quelques renseignements généraux, comme un historique des marchés à la hausse et à la baisse du Dow Jones.

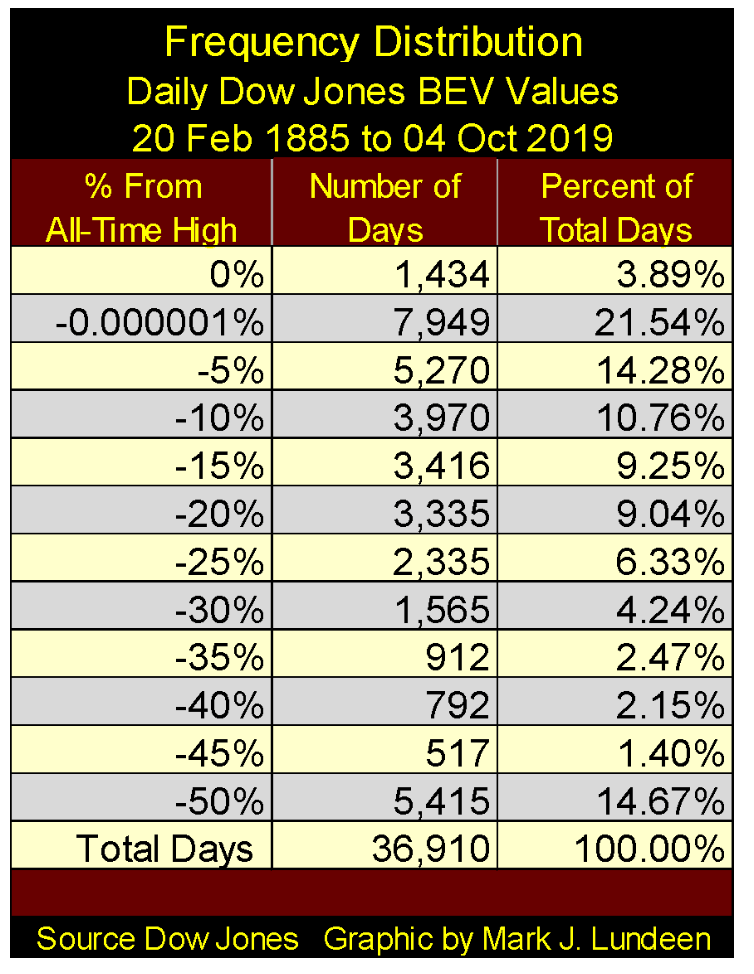

La meilleure illustration à cet égard est le graphique Bear’s Eye View (BEV) du Dow Jones de 1885 à 2019. Qu’est-ce qu’un graphique BEV ? C’est le point de vue du Dow Jones tel que le voit Mr. Bear (l’acheteur), avec chaque nouveau sommet historique n’enregistrant qu’un 0,00 % (c’est-à-dire le BEV Zéro ou Big Fat Zero, comme l’appelle M. Bear) et chaque clôture quotidienne qui n’a pas atteint un nouveau sommet historique est récupéré en pourcentage de son dernier BEV Zero.

L’examen du Dow Jones au format BEV permet de compresser les données quotidiennes remontant au 19e siècle dans une fourchette de seulement 100 % :

- 0,00 % = nouveau sommet historique

- -100 % = extinctions totales dans la valorisation

En regardant le marché comme le fait M. Ours, on a une excellente vue sur les trois siècles du Dow Jones. Par exemple, de 1885 à 1900, le Dow Jones se négociait sous la barre des 100, alors qu’aujourd’hui, il se négocie à plus de 26 000. Mais une perte de 40 % par rapport à un sommet historique, que ce soit dans les années 1890 ou dans les années 2000, représente quand même une perte de 40 % du Dow Jones, comme le montrent le tableau et le graphique BEV ci-dessous.

Dans le graphique du BEV ci-dessous, nous ne considérons pas le Dow Jones en dollars, mais en termes de nouveaux sommets historiques et de pourcentage, de récupération de ces nouveaux records historiques. On ne peut pas rendre l’histoire de 134 ans du Dow Jones plus simple que cela. Et combien de BEV Zeros le Dow Jones a-t-il vu depuis février 1885 ? La réponse à cette question se trouve dans le tableau de répartition des fréquences ci-dessous : soit 3,89 % des 36 910 fermetures quotidiennes depuis le 20 février 1885.

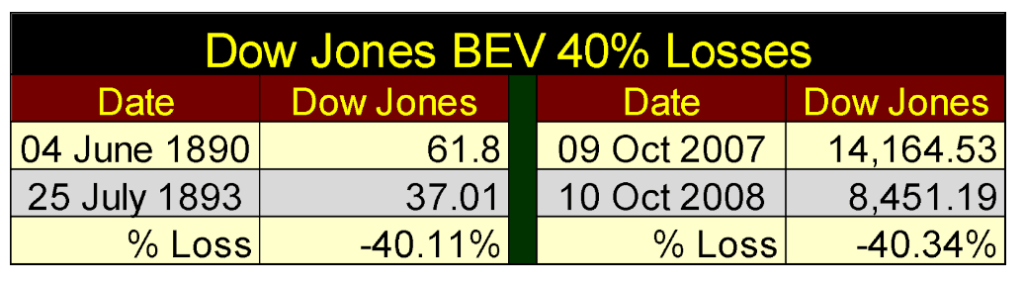

Un autre graphique avant de passer au graphique du Dow Jones BEV représentant le Dow Jones 40% du marché baissier ; un tableau énumérant les neuf baisses de 40 % du Dow Jones depuis 1885. Vous verrez que le marché baissier des prêts hypothécaires à risque de 2007 à 2009 (#2) a été le deuxième plus profond déclin du marché pour le Dow Jones depuis 1885.

Si vous comptez les fois où le Dow Jones a dépassé sa ligne de -40% BEV dans le graphique ci-dessous, vous en compterez onze, mais je ne reconnais que neuf d’entre eux, comme étant des baisses réelles de 40% du marché.

Le marché baissier (-40 % BEV) des années 1890 a vu le Dow Jones franchir à deux reprises la ligne BEV -40 % , alors à mon avis ces deux baisses de 40 % sont considérées comme un marché baissier et non deux.

Quelque chose de semblable s’est produit après le record de mars 1937. Elle aussi a connu deux creux de 40 % ; l’un en mars 1938 (-49,10 %) et l’autre en avril 1942 (-52,20 %), mais je considère ces baisses de marché de -40 % comme des creux distincts. Le creux de mars 1938 a été vu comme une résurrection de la Grande Dépression et a fait l’objet de nombreux commentaires et craintes à l’époque.

Ce n’était pas le cas pour le creux d’avril 1942. Quatre mois après Pearl Harbor, cette baisse de -50% du Dow Jones a été largement ignorée par un public apathique aujourd’hui totalement épuisé après une décennie de chute des marchés à Wall Street. Le public ne reviendra pas à Wall Street avant que la génération du baby-boom n’ait atteint l’âge adulte dans les années 1970.

La baisse de -40 % du Dow Jones observée en 1914 (Triangle rouge), ne compte pas du tout. À la fin de juillet 1914, la Bourse de New York avait cessé ses activités au début de la Première Guerre mondiale et n’avait repris ses activités que le 12 décembre, et Dow Jones Inc. a reconfiguré la moyenne de ses actions de douze à vingt. J’ai ce « marché baissier à -40 % » affiché dans le graphique BEV ci-dessous, mais je ne l’inclus pas dans mon tableau des marchés baissiers à 40 % du Dow Jones, car je ne sais pas exactement ce que signifie réellement cette baisse de 40 % du Dow Jones.

Cela dit, regardons le graphique du Dow Jones BEV de 1885 à 2019. À l’exception du marché baissier de la Grande Dépression, le cratère qui se dessine au milieu du graphique, les investisseurs qui avaient acheté des actions peu après que le Dow Jones ait subi une baisse de 40 % sur le marché, et ce, sans grand risque pour leurs fonds investis.

C’est tout à fait logique si l’on considère exactement ce qu’est le risque du marché. Dans le cas du Dow Jones, depuis 1885, le risque du marché était représenté par un Dow Jones diminuant de plus de 40 %, ce qui laissait aux investisseurs moins de 60 % de leurs fonds investis.

Comme le montre le graphique du Dow Jones BEV ci-dessous, lorsqu’on entre sur le marché avec le Dow Jones en baisse de 40 %, il n’y a plus beaucoup de risque sur le marché boursier. Mais si l’on suit les médias financiers à un moment où le Dow Jones est en baisse de 40 %, les » experts du marché » nous disent le contraire.

Mais traditionnellement, les rapports de marché sont ceux des acheteurs potentiels, qui prospèrent lorsque le Dow Jones produit de nouveaux zéros BEV et souffrent beaucoup lorsque le Dow Jones passe en dessous de sa ligne BEV -40 %. C’est ainsi que les médias financiers choisissent généralement de voir un marché, qu’il s’agisse d’un marché d’actions, d’obligations ou d’immobilier, il s’agit d’un marché haussier.

Cependant, comprendre le marché boursier comme le fait M. Bear, depuis 1885 voir le Dow Jones fléchir en dessous de sa ligne BEV -40% est une critère solide indiquant que le marché boursier est très proche de son dernier creux baissier. Faisant d’une baisse de 40% l’occasion d’envisager sérieusement de rentrer sur le marché.

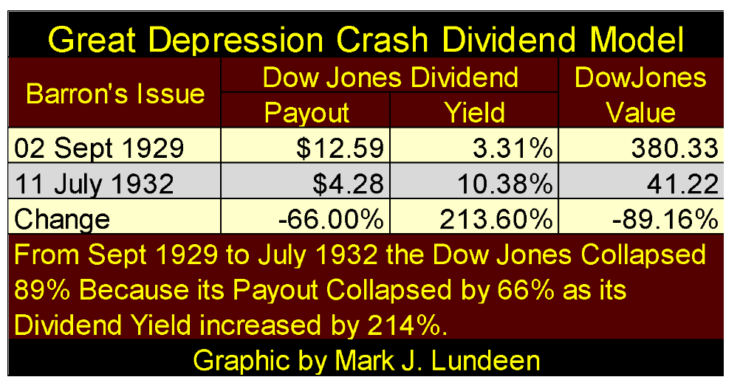

L’exception à tout cela serait dans le cas d’un effondrement massif du marché déflationniste, comme nous l’avons vu de 1929 à 1932 ci-dessus. Dans un effondrement déflationniste aussi massif, les mathématiques du marché baissier deviennent vraiment grizzly (vendeurs), comme le montre le tableau ci-dessous.

Même avec le Dow Jones en baisse de 70 % le 19 septembre 1931 (après deux années de présence dans le marché baissier), le fait d’être entré sur le marché à ce moment-là aurait dû fait subir à ses fonds investis une perte de 63 % au creux réel du marché en juillet 1932. En regardant ce tableau, je ne peux imaginer l’horreur de vivre un tel événement.

Mais le krach boursier baissier de la Grande Dépression fait partie de l’histoire du marché, quelque chose qui s’est produit il y a 90 ans et qui ne s’est jamais reproduit depuis.

Peut-être aurait-il dû le faire en 2009 pendant le krach des prêts hypothécaires à risque.

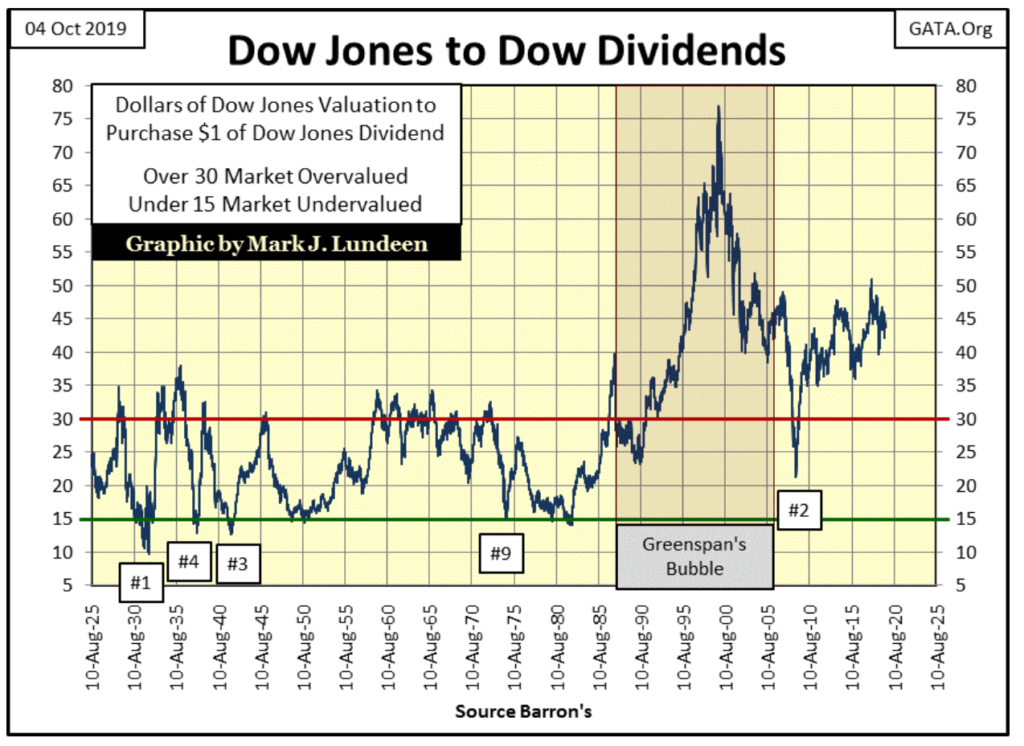

En gardant cela à l’esprit, examinons le graphique suivant, qui est un simple ratio de l’évaluation du Dow Jones divisé par son dividende en espèces, ou combien de dollars de l’évaluation du Dow Jones un seul dollar de paiement en espèces a soutenu depuis 1925.

J’ai des cases numérotées dans le tableau. Celles-ci marquent les creux du marché baissier dans le tableau ci-dessus. Les creux du marché baissier d’avant 1925 ne sont pas inclus pour des raisons évidentes ; je n’ai pas de données sur les paiements de dividendes en espèces avant cette date.

L’intrigue de ce graphique est divisée en deux époques :

- Avant qu’Alan Greenspan ne devienne président de la Fed en août 1987

- Après qu’Alan Greenspan soit devenu président de la Fed en août 1987

Avant la Fed de Greenspan, les marchés haussiers et baissiers étaient vaguement liés entre 30 $ de l’évaluation de Dow Jones pour 1,00 $ de dividende en espèces au sommet du marché (Red Line) et 15 $ de Dow Jones pour 1,00 $ de dividende en espèces au creux du marché (Green Line).

Toutefois, ces limites ne sont que des lignes directrices qui ont été fréquemment dépassées aux extrêmes du marché. L’effondrement de la Grande Dépression a touché son point le plus bas avec 9,63 $ de l’évaluation du Dow Jones, soutenus par un versement de dividendes en espèces de 1,00 $. Le sommet du marché Dow Jones de juin 1987 (deux mois avant que Greenspan ne devienne président de la Réserve fédérale) a vu l’évaluation à 39,68 $ soutenue par un dividende en espèces de 1,00 $. En juin 1987, le Dow Jones était dans sa situation de surévaluation la plus forte depuis 1925, c’est-à-dire qu’il devait subir une forte baisse de 40 %, sur la base d’un dividende en espèces.

Mais cela ne s’est pas produit, car lorsque le Dow Jones a commencé à se dégonfler en octobre 1987, le président Greenspan a commencé à « injecter beaucoup de liquidités » dans le système financier, et a souvent été cité dans les nouvelles du soir de ces sombres journées.

Le Dow Jones avait clôturé le 13 octobre avec une valeur BEV de -7,87%, soit 7,87% par rapport à son dernier record historique de seulement quelques semaines auparavant. À la clôture du 19 octobre (quatre jours de bourse plus tard), le Dow Jones s’était dégonflé à une valeur BEV de -36,13 %. Et c’est tout : aucun marché baissier de Dow Jones -40 % et aucun versement de dividendes en espèces de 1,00 $ n’avaient soutenu 28,25 $ de l’évaluation de Dow Jones, soit beaucoup plus que le plancher baissier traditionnel de 15 $.

Puis, neuf ans plus tard, en novembre 1999, au sommet de la bulle des hautes technologies du NASDAQ, le Dow Jones a connu une valeur incroyable de 76,92 dollars soutenue par un dividende de 1,00 dollars en espèces.

Quelques mois après ce record, le Dow Jones et l’indice composé NASDAQ ont commencé à se dégonfler. Le Dow Jones a subi une baisse du marché de 38 % en octobre 2002 (encore une fois, une baisse d’un peu moins de -40 %), et le paiement de dividendes en espèces de 1,00 $ continuait d’afficher une valeur énorme de 40,16 $. Les pertes observées par le Dow Jones sur le marché baissier de la haute technologie auraient dû être beaucoup plus importantes. Les groupes du NASDAQ ont tous connu des baisses de marché de plus de 75 %, dont certaines de plus de 85 %.

Ce n’est pas seulement depuis les années 1930 que les grands groupes boursiers ont subi de telles pertes massives, et le président Greenspan, encouragé par les médias financiers, a recommencé à « injecter » d’énormes quantités de « liquidités » dans le système financier. Greenspan entre octobre 2002 et octobre 2007 a non seulement refondu le Dow Jones et les actions de haute technologie du NASDAQ, mais avec un peu d’aide de ses frères de la banque centrale mondiale, a également gonflé une bulle historique dans les prêts hypothécaires à la maison unifamiliale dans le monde.

Mais c’est une autre histoire de banque centrale. En ce qui concerne le Dow Jones, de son record d’octobre 2007 (14 164,53), il s’est dégonflé à son deuxième creux le plus bas (6 547,05 : une perte de -53,78 %) en mars 2009 (voir graphique 1885 à 2019 du BEV). Malgré tout, à ce creux, une somme de 1,00 $ du paiement de dividendes en espèces soutenait une importante somme de 21,37 $ de l’évaluation du Dow Jones. Alors que le président actuel de la Fed, le Dr Bernanke, entamait la première de ses trois mesures d’assouplissement quantitative qui reflétaient les évaluations du marché avec des milliards de dollars «de liquidités injectées».

Mais que se serait-il passé si le marché avait pu se dégonfler comme il l’avait fait avant qu’Alan Greenspan ne devienne président de la Fed, à 15 $ d’évaluation pour 1,00 $ du dividende en espèces versé par Dow Jones ? Comme le dividende en espèces versé par Dow Jones en mars 2009 s’élevait à 310,14 $, le Dow Jones aurait dû se dégonfler à 4 652, soit une chute de 67 % de son marché.

Le but de tout ceci est de souligner que le Dow Jones a été largement surévalué, en termes de distribution de dividendes en espèces, depuis qu’Alan Greenspan est devenu président de la Fed en août 1987. Chacun des présidents (ou présidentes) de la Réserve fédérale lui ayant succédé a continué de surévaluer les cours du marché depuis 1987.

En tant que grand partisan d’un » retour à la moyenne « , je m’attends à ce qu’un jour vienne où M. Bear aura son jour de calcul très différé et dégonflera le Dow Jones à un point tel qu’un versement de dividendes en espèces de 1,00 $ soutiendra encore une fois une valeur marchande de moins de 15 $. Si les paiements de dividendes en espèces du Dow Jones diminuaient, comme la chute de 66 % qui avait eu lieu pendant la Grande Dépression, nous pourrions assister à un marché baissier qui rivaliserait avec l’effondrement du Dow Jones de 1929 à 1932 (-89 %).

Voici quelques articles publiés cette semaine. Le premier est le Docteur Bernanke qui assure à tous que la Réserve fédérale a encore les « outils » pour combattre l’événement déflationniste que j’ai évoqué plus haut.

Le suivant nous informe que la reprise de fin de semaine a eu lieu parce que les investisseurs sentent l’odeur d’une autre baisse des taux de la Réserve fédérale.

La semaine s’est terminée avec le Dow Jones à moins de 3 % de l’indice, qui a atteint un nouveau sommet historique, alors que la Réserve fédérale s’est engagée à injecter toujours plus de milliards de dollars inflationnistes sur les marchés financiers. Qu’a fait le FOMC en décembre dernier lorsque le Dow Jones a été corrigé de 18 % ? Elle a fait monter l’inflation sur le marché à un rythme encore plus élevé !

Un de ces jours, ces très obsolètes clients du marché keynésien ne vont pas empêcher le Dow Jones de revenir à son niveau antérieur à celui de Greenspan en termes d’évaluation en dollars à un dollar de dividende en espèces.

Au cours des prochaines années, le Dow Jones connaîtra à nouveau une baisse de 40 % du marché. Quand cela arrivera, je ne serai pas pressé d’acheter car il y a de nombreuses raisons de croire que le pire suivra. Dans un tel marché où la déflation et la défaillance des contreparties s’émeuvent, la place à prendre est dans les actifs en métaux précieux.

(Image présentée par DepositPhotos)

DÉNI DE RESPONSABILITÉ : Cet article exprime mes propres idées et opinions. Toute information que j’ai partagée provient de sources que je crois fiables et exactes. Je n’ai reçu aucune compensation financière pour la rédaction de ce billet, et je ne possède aucune action d’une société que j’ai mentionnée. J’encourage tout lecteur à faire ses propres recherches diligentes avant de prendre une décision d’investissement.

A propos de cet article :

Un contributeur tiers a traduit et adapté cet article à partir de sa version originale anglaise. En cas de divergence, l’original prévaudra.

Bien que nous ayons fait des efforts raisonnables pour fournir des traductions exactes, certaines parties peuvent être incorrectes. Born2Invest n’assume aucune responsabilité pour les erreurs, omissions ou ambiguïtés dans les traductions fournies sur ce site. Toute personne ou entité qui se fie au contenu traduit le fait à ses propres risques. Si vous souhaitez signaler une erreur ou une inexactitude dans la traduction, nous vous encourageons à nous contacter.