Le plus grand réassureur du monde est confronté à l’impact financier de la crise climatique.

Par une belle journée d’été, tout se passe bien sur les rives du lac de Zurich, au siège du géant mondial de l’assurance Swiss Re. Le port de la carte postale est animé de baigneurs bronzés, de yachts à coque sombre et de pique-niqueurs qui sirotent du vin. Dans la rue, les cyclistes font retentir consciencieusement la sonnette de leur vélo pour les piétons, et les tramways de ville bleus et blancs arrivent à l’heure. A l’intérieur même du siège, un complexe composé d’un édifice néo-baroque de 1913 et d’une partie ajoutée en 2017 recouverte de verre ondulé pour orner les murs blancs. Des bars à café soulignés de cuir et d’acier distribuent de l’eau minérale en trois niveaux de carbonatation. La cantine des employés sert une soupe froide au melon agrémentée de menthe et du tofu biologique, du chutney de mangue, des gâteaux aux fruits et de la glace.

Mais ce n’est pas une mince affaire pour Swiss Re, la société de 155 ans qui, avec 36,4 milliards de dollars de primes encaissées en 2018, est la plus grande compagnie de « réassurance » du monde. Les dirigeants évaluent avec anxiété l’exposition financière de l’assureur pour certains de ses clients les plus importants. Les scientifiques doctorant passent au crible les algorithmes pour savoir comment faire face à l’explosion des coûts. Sous une pression de plus en plus forte, ils remettent en question une grande partie de ce qu’ils savent de l’évaluation des risques – et prennent des décisions qui pourraient rediriger des milliards de dollars.

Peu connus mais cruciaux pour le commerce, les réassureurs agissent comme les gardiens de l’économie mondiale. Ils assurent les grandes multinationales, les grandes installations industrielles et les vastes portefeuilles de risques que les compagnies d’assurance de première ligne décident de couvrir. Cela fait d’eux des indicateurs avancés de l’état du capitalisme – des entreprises tentaculaires payées pour fureter et gérer les méga-menaces émergentes. Aujourd’hui, la menace qui préoccupe particulièrement Swiss Re est celle qui, comme pour pratiquement toutes les autres entreprises de la planète, ne permet pas de quantifier avec précision les changements climatiques, et encore moins la manière d’y faire face.

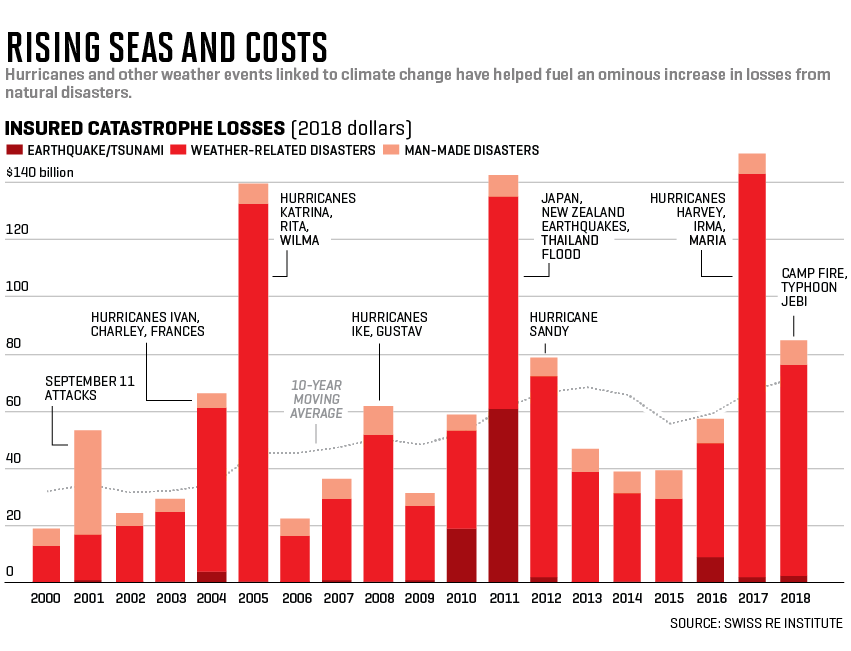

Pour l’industrie de l’assurance, le réchauffement climatique est passé d’un futur défi écologique à un choc financier actuel. Ensemble, les pertes totales de l’économie dues aux catastrophes naturelles et aux « catastrophes causées par l’homme » ont atteint 165 milliards de dollars en 2018 et ce, après une année 2017 qui avec 350 milliards de dollars, a coûté plus du double. En conséquence, selon le Swiss Re Institute, les années 2017 et 2018 ont été pour les assureurs les deux années les plus coûteuses enregistrées en terme de catastrophes, les obligeant à verser plus de 219 milliards de dollars en chèques à l’échelle mondiale. La majorité des paiements effectués par les assureurs en 2018 étaient destinés à l’ Amérique du Nord, à la suite d’incendies de forêt, d’orages et d’ouragans.

Lors du rapport annuel 2018 de l’entreprise en mars dernier, Christian Mumenthaler, directeur général de Swiss Re, déclarait aux actionnaires : l ‘impact économique des seules catastrophes de 2018 a été « choquant ». Et Swiss Re est convaincue, Mumenthaler l’a dit clairement, que la tendance est liée à la hausse des températures : « Ce que nous avons vécu au cours de l’année écoulée doit servir de signal d’alarme pour que nous restions unis dans l’intensification de nos efforts contre le changement climatique.

Les hauts et les bas font parti des habitudes pour l’industrie de l’assurance. Au cours des deux dernières décennies, les activités de Swiss Re dans le domaine des catastrophes naturelles ont permis de collecter deux fois plus de primes qu’elles n’ont dû en dépenser en paiements. Le cours de l’action de la société est robuste et les agences de notation accordent généralement de bonnes notes à Swiss Re.

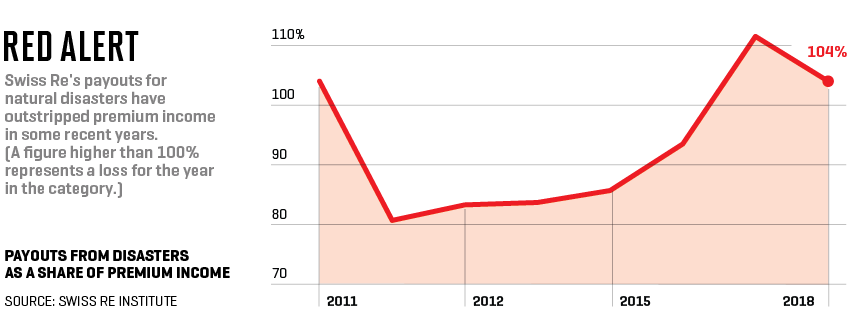

Au cours des deux dernières années, Swiss Re a dû débourser bien plus pour des catastrophes naturelles de grande ampleur, chacune dépassant 20 millions de dollars, par rapport aux modèles anticipés pour une perte moyenne sur l’année. En 2017, Swiss Re prévoyait des pertes «nat-cat» (“catastrophes naturelles”) importantes de l’ordre de 1,18 milliard de dollars, calculées sur la base de moyennes actuarielles, mais a finalement accumulé une facture de 3,65 milliards de dollars.

En 2018, elle prévoyait une perte de 1,15 milliard de dollars, mais a dû absorber 1,9 milliard de dollars. Le plus gros coup cette année-là a été porté par les ouragans, des tempêtes intenses qui ont pris naissance dans l’Atlantique Nord et le Pacifique Nord-Est. La question est de savoir s’il s’agit d’une période difficile comme celle que Swiss Re a déjà absorbée ou s’il s’agit du début d’une augmentation à long terme des pertes provoquées par le changement climatique.

Maintenant, l’assureur entreprend un travail de réparation d’entreprise conçu pour isoler ses profits de la chaleur. Croyant que la rentabilité du charbon est à la baisse, il se retire de l’assurance et de l’investissement dans les entreprises qui exploitent ou brûlent la pierre noire – un repli qui fait enrager certains de ses clients de premier ordre.

Préoccupée par le fait que les modèles mathématiques complexes qu’elle utilise pour prédire puis « tarifer » la couverture des risques de catastrophes naturelles doivent être sérieusement repensés pour tenir compte du réchauffement de la planète, Swiss Re s’efforce de les améliorer. Ce sont des solutions potentiellement essentielles qui pourraient avoir de lourdes conséquences pour les entreprises. Mais chacune d’elle en est à ses balbutiements et se révèle extrêmement difficile.

Un matin cet été, je me suis retrouvé dans une salle de conférence du complexe de Swiss Re à Zurich, assis en face de Thierry Corti, un climatologue en herbe qui travaille comme responsable de la gestion durable des risques de l’entreprise. « Nous pensons jour et nuit à ce qui peut terriblement mal tourner dans ce monde, me dit-il. Mais le changement climatique, dit-il, « pourrait être le produit d’une humanité qui n’est pas assez intelligente pour s’attaquer réellement au problème ». Comme un présage, ma visite marquait le début d’une vague de chaleur d’une semaine qui allait battre des records de température en Suisse et en Europe.

Dans l’ensemble du secteur financier, les principaux acteurs, allant des banques aux fonds de pension en passant par les assureurs, dont tranché pour dire qu’ils pourraient être les grands perdants du changement climatique. D’une manière générale, ils citent deux menaces pour le capital dans un monde qui se réchauffe.

Tout d’abord, le » risque de transition « , c’est le risque que la valeur d’énormes investissements irrécupérables se réduise, car les organismes de réglementation et les investisseurs prennent au sérieux la réduction des émissions de carbone. La rentabilité des centrales électriques à combustibles fossiles, des mines de charbon et des champs de pétrole, des usines de fabrication de voitures à combustion interne – et des entreprises à l’origine de ces actifs – pourrait chuter à mesure que la société se décarbonise. Si le changement atteignait une ampleur significative, des billions de dollars d’infrastructures pourraient perdre de la valeur, se transformant en ce que les investisseurs appellent des » actifs échoués « .

Il y a des signes qui montrent que cela se produit déjà. Les stocks de charbon ont chuté, en grande partie à cause de la compétitivité croissante des combustibles à faible teneur en carbone sur le plan des coûts : L’indice Dow Jones du charbon américain est en baisse de 95 % par rapport à son sommet de 2011. En janvier, le CRO Forum, une organisation néerlandaise regroupant les responsables des risques des grands assureurs, a mis en garde contre de nouveaux types de sinistres liés au climat auxquels les assureurs pourraient être confrontés.

Parmi eux : les grosses factures d’entreprises qu’ils assurent contre les poursuites judiciaires. À ce stade, une action en justice accusant les grands émetteurs de carbone d’avoir contribué aux changements climatiques ou de ne pas avoir suffisamment réagi à ces changements commence à peine à voir le jour. Mais, comme le groupe d’assurance l’a fait remarquer de façon inquiétante, la science qui consiste à imputer la responsabilité du climat aux entreprises polluantes » se développe rapidement « .

L’autre menace est le » risque physique » : le réchauffement des températures pourrait déclencher une élévation du niveau de la mer, l’intensification des tempêtes et les incendies de forêt alimentés par la sécheresse effaçant ainsi d’mportantes sommes sur les bilans des entreprises.

Une carte du Swiss Re Institute retraçant les dégâts causés par les menaces récentes ressemble à des pics ascendants dans les Alpes : l’ouragan Sandy à New York en 2012, l’ouragan Harvey au Texas et en Louisiane en 2017, et les incendies apocalyptiques en Californie en 2018. (Voir le graphique ci-dessous.) D’après les observateurs, vers le milieu du siècle, les dommages pourraient rendre pittoresques ce qui est apparu jusqu’à présent. Aux États-Unis, le Forum CRO a déclaré que certaines zones côtières et en lisière de forêt « sont déjà à la limite de l’inassurabilité ».

Ces inquiétudes incitent certains des plus grands acteurs de l’économie mondiale à agir. Cette année seulement, le fonds souverain norvégien, le plus important au monde, a déclaré qu’il se dessaisissait de ses participations dans des sociétés d’exploration et de production de pétrole et de gaz naturel. Et la Banque d’Angleterre a demandé aux assureurs britanniques d’évaluer la façon dont le changement climatique pourrait affecter leurs rendements. Au cours des deux dernières années, bon nombre des plus grands assureurs et réassureurs du monde, dont Allianz et Munich Re en Allemagne, AXA et SCOR en France, et Chubb, dont le principal marché est les États-Unis, ont annoncé qu’ils allaient réduire leur engagement dans le charbon, que ce soit dans leurs investissements, leurs portefeuilles d’assurance ou les deux.

Peu d’entreprises, cependant, prennent des mesures aussi radicales que Swiss Re. La question est de savoir si ces mesures finiront par protéger Swiss Re d’une exposition cataclysmique, comme l’entreprise l’espère, ou par céder une partie de ses parts de marché à des concurrents moins concernés par le climat. Comme certains dirigeants l’admettent, cela dépendra de l’habileté avec laquelle Swiss Re négociera cette transition.

La mort et la destruction sont le pain et le beurre de Swiss Re. Mais ce que l’entreprise trouve existentiellement inquiétant au sujet du changement climatique, selon J. Eric Smith, responsable de Swiss Re pour les Amériques, c’est qu’à mesure que le monde se réchauffe, la « capacité de l’entreprise à prédire et évaluer la fréquence des flux futur du chaos, devient quelque peu chancelante ». Smith décrit les discussions qu’il a eues avec ses collègues cadres supérieurs : « Ce qu’on peut entendre en privé, c’est : « Mon Dieu, on a eu deux mauvaises années, et maintenant on va en avoir une troisième ? » Les ouragans intenses qui déferlent sur nous ne sont pas » tout à fait normaux « . Et ce n’est pas habituel que ça arrive année après année. »

La détermination de Swiss Re, de lutter contre le changement climatique s’est intensifiée après la conférence internationale sur le climat de Paris en 2015. Au cours de cette dernière, la plupart des pays se sont volontairement engagés à réduire suffisamment leurs émissions pour éviter que les températures moyennes mondiales ne dépassent de plus de deux degrés Celsius les niveaux préindustriels. C’est le seuil au-delà duquel, selon la plupart des scientifiques, le changement climatique aurait des effets particulièrement dangereux.

Comme beaucoup de grandes entreprises, Swiss Re a signé un engagement volontaire similaire. Cela a déclenché la décision au sein de l’entreprise d’analyser la façon dont ses investissements et ses décisions d’assurance pouvaient faciliter le financement d’infrastructures à forte intensité de carbone. Il n’a pas fallu longtemps, se souvient Corti, pour que l’appui au charbon devienne » le point chaud – l’éléphant dans la pièce « .

La décision initiale de Swiss Re a été relativement simple : elle a réduit les sommes investies dans les entreprises liées à la production d’électricité qui exploitent et brûlent du charbon. Swiss Re, à l’instar des compagnies d’assurance en général, est un grand investisseur ; elle place les recettes de primes dans divers actifs afin de gagner de l’argent pour financer les versements futurs.

En 2016, Swiss Re a commencé à retirer ses investissements des sociétés minières qui tiraient plus de 30% de leur CA du charbon. De même pour les compagnies d’électricité pour lesquelles le charbon représentait plus de 30% de leur capacité de production. Les placements concernés par cette fourchette, n’ont représenté que 1,3 milliard de dollars, soit environ 1% du portefeuille de placement de Swiss Re, qui s’élève à $132 milliards. Mais Swiss Re y voyait une première étape dans la réorientation de ses actifs vers des secteurs à plus faible intensité de carbone – une question non seulement d’intérêt environnemental, mais surtout de prudence financière, l’énergie renouvelable devenant moins chère et rendant le charbon moins compétitif.

La décision suivante de Swiss Re a été plus controversée au sein de l’entreprise parce qu’elle impliquait le cœur de son activité – décider qui elle couvrirait et qui elle ne couvrirait pas en premier lieu. Après un débat interne, Swiss Re a commencé en juillet 2018 à refuser d’assurer les pools de risques avec une « exposition » au charbon supérieure à 30%. Sous ce mot fourre-tout, il y avait des petits caractères importants : Swiss Re appliquerait la restriction non pas à l’ensemble de la société qui demande la couverture, mais uniquement aux biens spécifiques que cette société souhaite que Swiss Re assure ou réassure.

« Ce qu’on entend en privé, c’est : » Mon Dieu, on a eu deux mauvaises années, et maintenant on va en avoir une troisième ? Ce n’est pas normal. Et ce n’est pas habituel que ça arrive année après année. »

Cette exclusion plus étroite entraînerait » moins de dommages collatéraux « , explique Lasse Wallquist, Directeur principal de la gestion des risques liés à la durabilité, chez Swiss Re. L’entreprise pouvait vendre de l’assurance même à des entreprises grosses consommatrices de charbon, à condition que l’objet assuré ne soit pas lui-même lourd en charbon. « Nous assurerions la plus grande compagnie charbonnière de tous les temps », fait remarquer M. Wallquist, si cette compagnie voulait que Swiss Re couvre « une centrale solaire ». Le pourcentage du revenu-primes qu’elle a sacrifié à cette décision a été faible, selon M. Wallquist.

Même si les sommes en jeu sont modestes, les actions de Swiss Re ont frappé à la fois les supporters et les adversaires, ce qui n’est pas négligeable. Pour les militants du climat désireux d’asphyxier l’industrie du charbon en poussant les financiers à lui couper les vivres, la décision du plus grand réassureur au monde de commencer à mettre fin à ses activités est une victoire décisive.

Selon Kuba Gogolewski, militante anti-charbon en Pologne, dont le pays produit encore environ 80% de son électricité à partir du charbon : « Quand vous regardez par quel moyen le changement climatique peut être abordé, c’est en fait la réassurance – et la réassurance dans les pays les plus développés – où nous avons le plus d’influence. »

Swiss Re ne divulgue pas le nom des sociétés ou assureurs auprès desquels elle a retiré sa couverture en raison de sa politique sur le charbon. Mais, d’après les recherches de Gogolewski, il semble que Swiss Re ait cessé de réassurer au moins une partie du portefeuille de PZU, un grand assureur polonais très exposé au charbon. Les rapports annuels de PZU énumèrent les trois à cinq premiers « partenaires » de réassurance de PZU ; ces rapports incluaient Swiss Re sur cette liste en 2015 et 2016 mais pas en 2017. Selon PZU, Swiss Re figure toujours parmi les 10 premiers réassureurs de PZU et a refusé de se prononcer sur la question de savoir si Swiss Re a retiré une partie de sa couverture.

La décision de Swiss Re est clairement problématique pour les entreprises dépendantes du charbon dont l’assureur a coupé les polices d’assurance. Parmi ces sociétés figure American Electric Power, l’un des plus grands brûleurs de charbon et producteurs d’électricité des États-Unis. Swiss Re faisait partie d’un consortium couvrant les quelque 750 millions de dollars de biens assurés d’AEP, dont une grande partie est constituée de centrales électriques ; Swiss Re avait couvert environ 3% de ce risque, indique AEP. Mais en mai, l’assureur a avisé le service public, basé à Columbus, en Ohio, qu’il refuserait de renouveler la police, à compter du 1er juillet dernier, parce que plus de 30 % de l’électricité produite par les actifs provenait du charbon, explique Julie Sloat, première vice-présidente, Trésorerie et risques, de l’AEP.

La société indique par ailleurs que d’autres assureurs ont pris le relais et n’ont pas augmenté les primes d’AEP. Mais Sloat dit que la résistance croissante de l’industrie de l’assurance à s’engager sur le charbon est » une chose qu’ils surveillent de très près « .

L’AEP, comme de nombreux producteurs d’électricité, s’est engagée à réduire ses émissions de carbone. La part de sa capacité de production d’électricité qui provient du charbon était de 66 % en 1999, elle est tombée à 45 % aujourd’hui et tombera à 27 % en 2030, dit Sloat, et et de nos jours, « on ne se voit pas investir dans autre chose que de l’entretien et surtout pas dans tout ce qui est à base de charbon. »

Selon M. Sloat, Swiss Re devrait juger l’exposition d’AEP au charbon non pas sur la base des centrales existantes, mais sur la base des nouvelles infrastructures qu’AEP construit actuellement. En se retirant, dit-elle, Swiss Re renonce à l’effet de levier qu’elle avait pour encourager l’entreprise vers des changements plus importants. « Dans la mesure où nous avons des assureurs qui sont nos partenaires, mon Dieu, ils ont une grande voix », dit Sloat, qualifiant l’approche de Swiss Re de « mauvaise orientation ».

Pourtant, Swiss Re fait monter la pression. En septembre, elle a annoncé qu’elle resserrait son contrôle sur les investissements dans le charbon en adoptant un plafond absolu sur l’exposition qu’elle tolérera de la part des sociétés dans lesquelles elle investit. Elle a déclaré qu’elle se dessaisira des sociétés minières qui produisent au moins 20 millions de tonnes de charbon par an et des producteurs d’électricité d’une capacité de plus de 10 gigawatts de charbon.

Swiss Re a également annoncé un objectif encore plus ambitieux : d’ici 2050, son portefeuille d’investissements et son portefeuille d’assurances seront neutres en carbone, ce qui signifie que ces holdings élimineront autant de carbone de l’air qu’ils en émettront.

Le retrait de Swiss Re sur le charbon, équivaut à une parade destinée à préserver les finances de son royaume. Son effort pour consolider ses modèles d’ouragan représente autre chose : une campagne de blindage pour protéger ses joyaux de la couronne. La Némésis : Mère Nature, qui devient de plus en plus instable.

La flambée des factures de Swiss Re pour les gros paiements de nat-cat sonne l’alarme dans une entreprise qui se targue d’avoir peut-être l’activité de modélisation de catastrophes la plus sophistiquée de l’industrie.

Martin Bertogg qui travaille chez Swiss Re depuis deux décennies, supervise ce que l’entreprise appelle les risques de catastrophe. Les efforts déployés visent à anticiper les tendances dans une liste biblique de catastrophes qui, en plus des ouragans, incluent les tremblements de terre, les tornades, la grêle et les inondations. « Si vous avez une approche rationnelle, une approche qui vous permet de comprendre les vicissitudes du climat » mieux que vos concurrents, vous pouvez être rentable « , me dit Bertogg.

Des dizaines de modèles sortent de la boutique de Swiss Re, chacun pour un type de catastrophe différent dans une région différente du monde. Le plus important sur le plan financier est de loin celui des ouragans. Qu’il s’agisse de complexes de raffineries le long du golfe du Mexique, de condominiums sur la plage à Miami ou du centre financier mondial du bas Manhattan, des billions de dollars d’infrastructures se trouvent sur le chemin de tempêtes de plus en plus violentes, poussant Swiss Re à réévaluer continuellement quelles propriétés elle peut assurer de façon rentable, et à quel prix.

Jusqu’ici, l’impact sur le résultat net de Swiss Re qui peut définitivement être attribué au changement climatique reste faible. Cela s’explique en partie par le fait que ses polices d’assurance habitation ne durent généralement qu’un an, ce qui donne à l’entreprise l’occasion d’augmenter ses tarifs au fur et à mesure que ses modèles détectent les dangers croissants.

Mais d’ici le milieu du siècle, Swiss Re en est venue à croire que le changement climatique sera l’un des principaux facteurs d’augmentation des risques et des pertes – c’est la raison pour laquelle l’entreprise se sent si pressée de protéger ses modèles du climat.

Actuellement, ses analystes sont très confiants dans le fait que les événements qui résultent directement d’une élévation des températures, par exemple, ainsi que les ondes de tempête et les glissements de terrain, vont augmenter en raison du changement climatique. Mais une aggravation des catastrophes dont la relation avec le changement climatique est indirecte – y compris les ouragans, dont le comportement dépend de la façon dont les températures plus élevées interagissent avec les systèmes complexes des océans et de l’atmosphère – se produit » vraiment dans une zone de manque de confiance « , explique Michael Gloor.

En d’autres termes, les catastrophes qui coûtent le plus cher à Swiss Re sont précisément celles dont elle est le moins capable de prévoir la trajectoire.

Modéliser les ouragans n’est pas de la chirurgie du cerveau. Mais pour les non-initiés, cela peut sembler assez proche. Pour essayer de le comprendre, je rejoins Gloor dans une salle de conférence ensoleillée surplombant le lac de Zurich. Comme Corti et Bertogg, il a étudié à l’ETH Zurich, une université scientifique renommée de la ville.

Dans la plupart des modèles d’assurance, le passé est un prologue. Ils extrapolent à partir du comportement des tempêtes précédentes pour prédire la trajectoire, la fureur et, par conséquent, le coût des tempêtes futures. C’est la vision du monde actuarielle : une hypothèse selon laquelle, en moyenne, demain sera essentiellement comme aujourd’hui.

Pour lancer le processus, les modélisateurs saisissent dans leurs ordinateurs des données accessibles au public sur la trajectoire des ouragans précédents. Ensuite, ils écrivent un code qui fait que le modèle modifie le comportement de l’ouragan en se basant à la fois sur la façon dont d’autres tempêtes antérieures dans cette partie du monde se sont déroulées et en se déplaçant au hasard sur la trajectoire réelle de la tempête, en fonction de la connaissance du comportement typique des cyclones. Pour chaque ouragan qu’ils analysent, le modèle met en exergue de 100 à 200 variantes théoriques de la tempête en question.

Il combine par ailleurs ces données avec une autre base d’informations, celle-là quantifiant la valeur des biens assurés dans le portefeuille d’un client potentiel. D’où l’intérêt de Swiss Re : une courbe montrant la probabilité qu’un ouragan, dans chacune des zones géographiques, produise un montant donné de pertes assurées. L’entreprise utilise ces « courbes de fréquence des pertes » pour calculer un prix de prime qui, selon le modèle, couvrira à la fois le paiement attendu et produira un bénéfice acceptable.

La modélisation des tempêtes de Swiss Re a aujourd’hui le même objectif fondamental qu’il y a une génération. Ce que les modélisateurs envisagent maintenant, c’est la probabilité que le changement climatique produise un avenir très différent de celui du passé.

Swiss Re s’efforce, depuis des années, d’adapter sa modélisation au réchauffement climatique. Au départ, il a intégré dans ses modèles une hypothèse selon laquelle le changement climatique entraînerait une augmentation annuelle de 1 % des tempêtes. 1% d’augmentation annuelle de la fréquence des tempêtes de vent en Europe.

Plus tard, il a mis fin à cette pratique, concluant que la science n’était pas assez claire pour le justifier. Il a plutôt ajouté un cadran qui tient compte de la façon dont la température de la surface de la mer influe sur la fréquence des ouragans, un facteur qu’il utilise encore aujourd’hui. Mais la récente flambée du coût des catastrophes, en particulier des ouragans, a souligné la nécessité de trouver une meilleure solution.

Aujourd’hui, Swiss Re participe au financement, de l’autre côté de l’Atlantique, d’un nouveau modèle qu’elle espère vraiment intelligent sur le plan climatique. Dans le quartier de Morningside Heights, à New York, au département de mathématiques appliquées et de physique appliquée de l’école d’ingénieurs de l’Université Columbia, une équipe dirigée par l’actuel spécialiste de l’atmosphère, Adam Sobel, travaille à l’affiner.

Plutôt que d’extrapoler à partir des tempêtes qui se sont produites lorsque les temps étaient plus froids, ils déploient une vaste puissance de calcul pour créer des tempêtes » synthétiques » qui, les modélisateurs l’espèrent, refléteront mieux les réalités d’une époque qui s’embrase.

La méthodologie des tempêtes synthétiques utilisée par l’équipe de Sobel a été mise au point par Kerry Emanuel, un expert des ouragans au MIT. Plutôt que d’utiliser la norme actuelle de Swiss Re, une approche descendante qui commence par les trajectoires des ouragans passés et, comme le dit Sobel, utilise les données historiques pour « juste les secouer un peu », les modélisateurs de Columbia utilisent une méthode ascendante, en commençant par des données sur les facteurs météorologiques qu’ils pensent être pertinents aux ouragans et susceptibles de subir les effets du réchauffement planétaire.

Parmi ces facteurs : « cisaillement du vent « , c’est-à-dire la variation de la vitesse et de la direction du vent à différentes altitudes, la température de la surface de la mer et la quantité d’humidité dans l’air. À l’aide de ces données, leur algorithme calcule quand un ouragan se formera, comment il se déplacera et quelle sera son intensité. Théoriquement, cette approche plus prospective pourrait être plus précise. Théoriquement.

Une question clé concerne l’interaction entre la hausse des températures et l’humidité. Les scientifiques s’entendent généralement pour dire que les changements climatiques intensifieront l’intensité des ouragans en raison de la hausse des températures qui fait augmenter l’humidité de l’air. Beaucoup en sont venus à croire que l’air plus humide rendra les ouragans plus fréquents aussi.

Mais les températures plus chaudes n’augmentent pas seulement la quantité d’eau dans l’air ; elles augmentent aussi la quantité d’eau que l’air peut contenir. Et les scientifiques de Columbia ont découvert que leurs modèles donnent des résultats différents selon les deux mesures d’humidité qu’ils utilisent pour alimenter les algorithmes. En utilisant l’une d’elles, « humidité relative », qui est le rapport entre la quantité d’eau que l’air contient et la quantité d’eau qu’il est capable de contenir, les modèles indiquent que les changements climatiques rendent les ouragans plus fréquents.

Mais en utilisant une autre mesure, le « déficit de saturation », qui est la différence absolue entre la quantité d’eau que l’air est capable de retenir et la quantité d’eau qu’il retient, les modèles disent que les changements climatiques rendent les ouragans moins fréquents.

« Nous nous sommes en quelque sorte convaincus que le déficit de saturation était meilleur » comme indicateur de tempête, me dit Sobel en fin d’après-midi dans son bureau, « Mais on n’en sait rien », avoue-t-il.

De retour à Zurich, Bertogg, le chef de la catastrophe de la Swiss Re, aimerait savoir. « J’espérais, dit-il, en faisant preuve de retenue diplomatique suisse, un peu plus de clarté. » À la lumière des résultats de l’équipe Columbia, dit-il, l’assureur prévoit de modifier ses modèles pour » ajouter plus d’incertitude » sur la fréquence des ouragans. Entre-temps, l’entreprise continuera de chercher à mieux comprendre.

Telle est le quotidien de Swiss Re, qui s’efforce de comprendre comment le réchauffement climatique affectera ses bénéfices, et de le comprendre suffisamment précisément pour l’aider à réorienter ses activités. En fin de compte, le même dilemme stratégique se pose à toutes les sociétés, de même qu’à leurs investisseurs et aux organismes de réglementation. Mais, en tant que girouette de l’économie mondiale, l’industrie de l’assurance se retrouve à virer en premier. Tout en essayant de calculer la manière dont le réchauffement et les vents changeants affecteront ses résultats nets.

Le matin, je rends visite à Smith, le chef de Swiss Re pour les Amériques, le temps est magnifique. Mais l’atmophère est pesante avec les pensées de l’ouragan Dorian, qui vient de finir de frapper les Bahamas, à 1 130 milles au sud. Au moment où la tempête s’est dissipée, elle a causé des dommages qui, selon une estimation de la firme d’analyse de risques AIR Worldwide, ont coûté entre 1,5 et 3 milliards de dollars aux assureurs.

Dorian aurait pu frapper plus fort dans les caisses de Swiss Re si la tempête ne s’était pas dissipée comme elle l’a fait. « Jusqu’à présent, ce n’est pas une mauvaise année « , me dit Smith, assis sous l’air conditionné, en poussant un soupir de soulagement. Il reste encore quelques mois, bien sûr.

Par Jeffrey Ball

Publié pour la première fois dans Fortune, un contributeur tiers a traduit et adapté l’article de l’original. En cas de divergence, l’original prévaudra.

Bien que nous ayons fait des efforts raisonnables pour fournir des traductions exactes, certaines parties peuvent être incorrectes. B2I n’assume aucune responsabilité pour les erreurs, omissions ou ambiguïtés dans les traductions fournies sur ce site Web. Toute personne ou entité qui se fie au contenu traduit le fait à ses propres risques. B2I n’est pas responsable des pertes causées par une telle confiance dans l’exactitude ou la fiabilité de l’information traduite. Si vous souhaitez signaler une erreur ou une inexactitude dans la traduction, nous vous encourageons à nous contacter.